FX Overlay

Wie denken und handeln Big-Player, wenn Sie

Aktien-, Währungs-, Rohstoff- oder Zinsposition absichern?

Grundsätzlich ist das Wechseln von Beträgen in verschiedenen Währungen ein Nullsummenspiel. Der Grund, dass einige Teilnehmer im Devisenmarkt Ihre Fremdwährungspositionen aktiv bewirtschaften, macht es einigen von ihnen möglich, oberhalb der Null-Grenze zu

operieren, dies jedoch zu lasten anderer Teilnehmer.

Der Markt

Die Sicht des Devisenmarktes hat sich in den vergangenen Jahren zunehmend geändert. Er wird nicht mehr nur als Nebenprodukt von

internationalen Handels- und Kapitalmärkten angesehen, sondern nun auch als Anlageform. Fonds- und Hedge Fonds Manager, deren

Strategien aufgrund mangelnder Volatilität der Aktienmärkte oftmals nicht aufgehen, haben sich dazu bewegt, eigene Devisenstrategien

zu bilden und starteten ihre eigenen Währungsfonds. Fonds werden zunehmend sofistizierter in der Anwendung von Währungsvehikeln,

um damit Ihren Gewinn zu steigern. Zumindest wird das versucht, denn die Berechenbarkeit des Devisenmarktes ist nahezu unmöglich,

da es eine Unzahl von Parametern gibt, die nicht genügend berechnet werden können, z.B. die menschliche Logik.

Die Teilnehmer

Ein Blick in die Publikationen der Fonds zeigt es: es gibt keinen Zweifel, dass die Anzahl der in

Währungen investierenden Fonds stetig zunimmt. Hingegen handeln die meisten Vermögensverwalter,

Treasurer und Cash Manager Währungen mit einem transaktionalen Hintergrund. Das heisst, hinter

einem Trade steht zumeist eine "reale" Transaktion mit Waren oder Anlagegütern, wie z.B. Aktien. Somit

kein reiner Profitgedanke, sondern eher eine Absicherung oder ein einfacher Wechsel von einer Währung

in eine andere, weil diese heute oder in der Zukunft benötigt wird. Der Optimierungsgedanke bei diesen

Absicherungen wird oft auf das Aushandeln von besseren Preisen für den Wechsel gelenkt. Das

geschieht bei den grösseren Markteilnehmern durch spezielle elektronische Vermittler-Programme, an

die mehrere Banken angeschlossen sind, wobei die Bank mit dem besten Preis den Zuschlag erhält.

Die Entscheidung der Bank resp. institutionellen Marktteilnehmers

Über den Sinn solcher Programme kann diskutiert werden. Zum einen ist es aus Sicht der Bank nicht schwer, die Gewinnschwelle für

einen Marktteilnehmer, d.h. den Kunden zu berechnen. Zum anderen jedoch stellt sich die Frage nach dem Zeitpunkt. Soll der Auftrag

nun um 11:00:00, um 11:00:10 oder um 11:01:00 ausgeführt werden und wo steht dann der Kurs? Diesen Zufallsfaktor kann man nicht

berechnen und die Bandbreite innerhalb von einer Minute im Devisenmarkt kann enorm sein, relativ zum Feilschen für ein- oder zwei

Pips.

Gewinner und Verlierer

Über eines sind sich alle Markteilnehmer einig: Währungsrisiko ist allzeit

präsent, sofern es nicht auf natürlichem Wege gesichert wurde (d.h.

Vermögen vs. Kapital, Einnahmen vs. Ausgaben in der gleichen Währung

und zum gleichen Zeitpunkt in der Waage). Dieses Risiko muss anerkannt

und verwaltet werden. Banken bieten vor allem institutionellen Kunden,

darunter vom Volumen her vor allem die Fonds mit ihren enormen Mitteln,

massgeschneiderte Produkte an, um das Wechselkursrisiko mit den

geringst möglichen Kosten in den Griff zu bekommen. Doch nach wie vor

gilt das Marktprinzip des Nullsummenspiels. Die Frage stellt sich also, wer

die Verlierer in diesem globalen Handelssystem sind. Am Ende sind es wir

alle in der einen oder anderen Form. Sei es durch direkte Verluste,

entgangene Gewinne, höhere Margen auf den Produkten, die wir täglich

handeln oder konsumieren. Somit schliesst sich der globale Kreis. Nichtsdestotrotz versucht jeder Markteilnehmer für sich sein Optimum

herauszuholen. Was wiederum zur Frage leitet, wo dieses Optimum individuell festgelegt wird und werden kann, d.h. wie gross ist die

Verlusttoleranz jedes einzelnen?

Pensionskassen, die Ihr Währungsrisiko nicht aktiv bewirtschaften und damit auch nicht absichern, exponieren sich deutlich und nehmen

damit durch Währungsdifferenzen entstandene Gewinne- und Verluste in Kauf. Es besteht zum einen also eine Finanzierungsfrage und

zum anderen eine Portfolio-Effizienz Frage. Wenn Unternehmen und Pensionskassen diese Risiken so einfach in Kauf nehmen, lässt

sich daraus die Annahme ableiten, dass diese in einem anderen Vermögensteil aktiv bewirtschaftet werden um wieder in die "sichere"

Gewinnzone zu kommen. Die meisten Unternehmen und Fonds fahren eine Strategie der Mitte, sichern also zum Teil ab und versuchen

zum anderen Teil die Volatilität aus Wertschwankungen, verursacht durch Währungsdifferenzen, einzudämmen.

Mit dem Versuch, den Ertrag zu sichern und zu erweitern, erhöhen Pensionskassen kontinuierlich den Anteil an Aktien in fremden

Währungen. Damit erhöhen sie aber auch ihr Währungsrisiko. Das, zusammen mit dem aktiven Bewirtschaften der Anlagevehikel ist der

Hauptgrund für das rasante Ausdehnen der Berufsgruppe der Cash Manager. In früheren Zeiten wurden diese Aufgaben an spezialisierte

externe Unternehmen vergeben, doch im Zusammenhang mit der immer mehr fortschreitenden Internationalisierung steigt auch das

Währungsrisiko. Währungszusammenschlüsse, wie des Euro, sind die absolute Ausnahme, die diese Risiken eindämmen.

Das Optimum erreichen, unabhängig davon, was die Intention des Marketteilnehmers ist.

Es muss unterschieden werden zwischen

1.

Handels-, Produktions- und Dienstleistungsunternehmen (die

Unternehmen) und

2.

Institutionellen Investoren.

Erstere versuchen, wie schon eingangs erwähnt, Ihre Risiken einzudämmen,

während letztere mit diesem Risiko versuchen, Gewinne zu erwirtschaften.

Doch beide haben eines gemeinsam: Das Optimum aus dem

Devisenmarkt für ihre Zwecke herausholen.

Currency Overlay

In einem strategischen und taktischen Investitionsprozess kann der Devisenmarkt als eine separate Anlageklasse angesehen- und

Währungsrisiken können auf erwartete Portfoliorisiken reduziert werden. Aktive Curency Overlay Positionen sind grundsätzlich

unkorreliert zu Obligationen- und Aktienpositionen. Ein erfolgreiches aktives Währungsmanagement erhöht den Portfolioertrag und sollte

als natürlicher Teil eines Mittelfluss-Alpha-Prozesses angesehen werden.

Unser Partner, Mercury Control AG, Schindellegi - Schweiz, wendet eine strikt disziplinierte “style-rotation-strategy” an, basierend auf

kontinuierlicher Makro-, Politischen- und Geldflussanalyse über die G7 Währungen und kombiniert mit technischen Analyse-Tools. Der

“Trading-Style” selber ist unterteilt in die folgenden Bereiche:

•

Momentum

•

Range

•

Volatility

Momentum Trading

Momentum Trading versteht sich als brückenbildender Stil, insoweit dieser für eine grundsätzliche Prognose für mittel- bis langfristige

Bewegungen, bezogen auf den Devisenmarkt, berücksichtigt. Diese Rolle ist zudem Grundlage für Range Trading - dem am häufigsten

angewendeten Devisenhandels-Stil - durch Identifikation von Maximum und Minimum Bandbreiten, um Devisengeschäfte gemäss Risk-

Return Grundsätzen durchzuführen.

Range Trading

Ergänzend analysiert Range Trading die sog. zugrunde liegenden “Channeling-Patterns” (Range), welche sich aus den gegenwärtig und

überwiegenden bezahlten Preis Szenarios ergeben. Das klare Ziel dabei ist, solange wie möglich innerhalb dieser Bandbreite zu bleiben,

um das Wertschöpfungpotential dieses Stils zu maximieren.

Volatility (Vega) Trading

Ein abschliessender Wechsel zu Volality Trading entsteht, wenn eine vorher angewendete Bandbreite überschritten wird. Entweder auf

die eine oder andere Seite und ohne dass eine deutlich zu erkennende Fortsetzung dieser Überschreitung erkennbar ist. Umgesetzt wird

Volatility Trading mit Währungsoptionen, welche entsprechend der gegenwärtigen Position verkauft- oder gekauft werden. Auf jeden Fall

itritt bei erschöpften Volatility Trading Möglichkeiten eine logische Rückkehr zurück zum Momentum- oder Range Trading ein.

Das Risiko oder die Hedge-Ratio zwischen 0% und 100% und die vom Kunden spezifizierte zugrunde liegende Währung definieren den

proportionalen Betrag des absoluten Währungsrisikos für das jeweilige Mandat. Das bedeutet, entweder ein aktiv- oder passiv

verwaltetes Mandat.

Aktives Währungsmanagement ermöglicht es dem Auftraggeber, Risiko zu reduzieren und Ertrag zu einem internationalen Portfolio zu

generieren, wogegen der Ansatz zu passivem Währungsmanagement das Währungsrisiko negiert und sich auf die Ertragsdiversifikation

von internationelen Anlagen konzentriert.

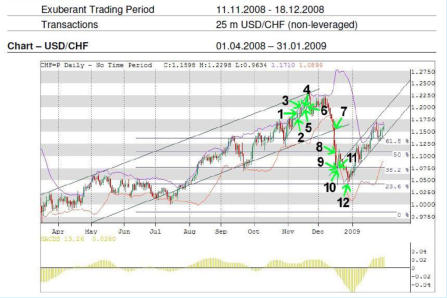

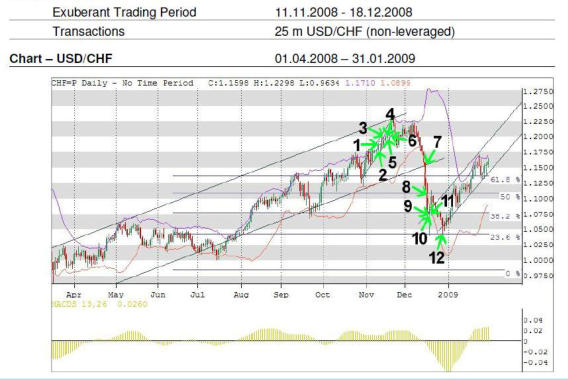

Fallbeispiel

Abschliessend ein Beispiel aus der Praxis für einen Kunden:

Dazu gehörende Mittelflüsse für die oben genannten Trades:

Mit anderen Worten, ein Treasurer mit Funktionaler Währung CHF und dem Bedürfnis, sein Währungsrisiko von USD 7,2m zu

reduzieren, hat nun die Möglichkeit, seinen Verlust von USD 7.2m x (1.0741 - 1.1871) = - CHF 813’600 mit dem Gewinn zu verrechnen.

Wogegen der Treasurer mit Investitionsabsichten nun für seine USD 25m einen annualisierten Bruttogewinn von 28,2% erziehlt.

Empfehlung: für den Fall eines Currency Overlays für Währungsabsicherung ist es in Anlehnung an Best Practice Risk Management eine

Value at Risk Kontrolle einzuführen um die Overlay Position an das Underlying oder vice versa anzupassen. Kompletiert werden könnte

diese Kontrolle mit einem sog. “Absolute Loss Amount”.

Möchten Sie mehr über Overlay wissen? Rufen Sie gleich an oder schreiben eine Mail.

Devisenmarkt Ihre Fremdwährungspositionen aktiv bewirtschaften, macht es einigen von ihnen möglich, oberhalb der Null-Grenze zu

operieren, dies jedoch zu lasten anderer Teilnehmer.

Der Markt

Die Sicht des Devisenmarktes hat sich in den vergangenen Jahren zunehmend geändert. Er wird nicht mehr nur als Nebenprodukt von

internationalen Handels- und Kapitalmärkten angesehen, sondern nun auch als Anlageform. Fonds- und Hedge Fonds Manager, deren

Strategien aufgrund mangelnder Volatilität der Aktienmärkte oftmals nicht aufgehen, haben sich dazu bewegt, eigene Devisenstrategien

zu bilden und starteten ihre eigenen Währungsfonds. Fonds werden zunehmend sofistizierter in der Anwendung von Währungsvehikeln,

um damit Ihren Gewinn zu steigern. Zumindest wird das versucht, denn die Berechenbarkeit des Devisenmarktes ist nahezu unmöglich,

da es eine Unzahl von Parametern gibt, die nicht genügend berechnet werden können, z.B. die menschliche Logik.

Die Teilnehmer

Ein Blick in die Publikationen der Fonds zeigt es: es gibt keinen Zweifel, dass die Anzahl der in

Währungen investierenden Fonds stetig zunimmt. Hingegen handeln die meisten Vermögensverwalter,

Treasurer und Cash Manager Währungen mit einem transaktionalen Hintergrund. Das heisst, hinter

einem Trade steht zumeist eine "reale" Transaktion mit Waren oder Anlagegütern, wie z.B. Aktien. Somit

kein reiner Profitgedanke, sondern eher eine Absicherung oder ein einfacher Wechsel von einer Währung

in eine andere, weil diese heute oder in der Zukunft benötigt wird. Der Optimierungsgedanke bei diesen

Absicherungen wird oft auf das Aushandeln von besseren Preisen für den Wechsel gelenkt. Das

geschieht bei den grösseren Markteilnehmern durch spezielle elektronische Vermittler-Programme, an

die mehrere Banken angeschlossen sind, wobei die Bank mit dem besten Preis den Zuschlag erhält.

Die Entscheidung der Bank resp. institutionellen Marktteilnehmers

Über den Sinn solcher Programme kann diskutiert werden. Zum einen ist es aus Sicht der Bank nicht schwer, die Gewinnschwelle für

einen Marktteilnehmer, d.h. den Kunden zu berechnen. Zum anderen jedoch stellt sich die Frage nach dem Zeitpunkt. Soll der Auftrag

nun um 11:00:00, um 11:00:10 oder um 11:01:00 ausgeführt werden und wo steht dann der Kurs? Diesen Zufallsfaktor kann man nicht

berechnen und die Bandbreite innerhalb von einer Minute im Devisenmarkt kann enorm sein, relativ zum Feilschen für ein- oder zwei

Pips.

Gewinner und Verlierer

Über eines sind sich alle Markteilnehmer einig: Währungsrisiko ist allzeit

präsent, sofern es nicht auf natürlichem Wege gesichert wurde (d.h.

Vermögen vs. Kapital, Einnahmen vs. Ausgaben in der gleichen Währung

und zum gleichen Zeitpunkt in der Waage). Dieses Risiko muss anerkannt

und verwaltet werden. Banken bieten vor allem institutionellen Kunden,

darunter vom Volumen her vor allem die Fonds mit ihren enormen Mitteln,

massgeschneiderte Produkte an, um das Wechselkursrisiko mit den

geringst möglichen Kosten in den Griff zu bekommen. Doch nach wie vor

gilt das Marktprinzip des Nullsummenspiels. Die Frage stellt sich also, wer

die Verlierer in diesem globalen Handelssystem sind. Am Ende sind es wir

alle in der einen oder anderen Form. Sei es durch direkte Verluste,

entgangene Gewinne, höhere Margen auf den Produkten, die wir täglich

handeln oder konsumieren. Somit schliesst sich der globale Kreis. Nichtsdestotrotz versucht jeder Markteilnehmer für sich sein Optimum

herauszuholen. Was wiederum zur Frage leitet, wo dieses Optimum individuell festgelegt wird und werden kann, d.h. wie gross ist die

Verlusttoleranz jedes einzelnen?

Pensionskassen, die Ihr Währungsrisiko nicht aktiv bewirtschaften und damit auch nicht absichern, exponieren sich deutlich und nehmen

damit durch Währungsdifferenzen entstandene Gewinne- und Verluste in Kauf. Es besteht zum einen also eine Finanzierungsfrage und

zum anderen eine Portfolio-Effizienz Frage. Wenn Unternehmen und Pensionskassen diese Risiken so einfach in Kauf nehmen, lässt

sich daraus die Annahme ableiten, dass diese in einem anderen Vermögensteil aktiv bewirtschaftet werden um wieder in die "sichere"

Gewinnzone zu kommen. Die meisten Unternehmen und Fonds fahren eine Strategie der Mitte, sichern also zum Teil ab und versuchen

zum anderen Teil die Volatilität aus Wertschwankungen, verursacht durch Währungsdifferenzen, einzudämmen.

Mit dem Versuch, den Ertrag zu sichern und zu erweitern, erhöhen Pensionskassen kontinuierlich den Anteil an Aktien in fremden

Währungen. Damit erhöhen sie aber auch ihr Währungsrisiko. Das, zusammen mit dem aktiven Bewirtschaften der Anlagevehikel ist der

Hauptgrund für das rasante Ausdehnen der Berufsgruppe der Cash Manager. In früheren Zeiten wurden diese Aufgaben an spezialisierte

externe Unternehmen vergeben, doch im Zusammenhang mit der immer mehr fortschreitenden Internationalisierung steigt auch das

Währungsrisiko. Währungszusammenschlüsse, wie des Euro, sind die absolute Ausnahme, die diese Risiken eindämmen.

Das Optimum erreichen, unabhängig davon, was die Intention des Marketteilnehmers ist.

Es muss unterschieden werden zwischen

1.

Handels-, Produktions- und Dienstleistungsunternehmen (die

Unternehmen) und

2.

Institutionellen Investoren.

Erstere versuchen, wie schon eingangs erwähnt, Ihre Risiken einzudämmen,

während letztere mit diesem Risiko versuchen, Gewinne zu erwirtschaften.

Doch beide haben eines gemeinsam: Das Optimum aus dem

Devisenmarkt für ihre Zwecke herausholen.

Currency Overlay

In einem strategischen und taktischen Investitionsprozess kann der Devisenmarkt als eine separate Anlageklasse angesehen- und

Währungsrisiken können auf erwartete Portfoliorisiken reduziert werden. Aktive Curency Overlay Positionen sind grundsätzlich

unkorreliert zu Obligationen- und Aktienpositionen. Ein erfolgreiches aktives Währungsmanagement erhöht den Portfolioertrag und sollte

als natürlicher Teil eines Mittelfluss-Alpha-Prozesses angesehen werden.

Unser Partner, Mercury Control AG, Schindellegi - Schweiz, wendet eine strikt disziplinierte “style-rotation-strategy” an, basierend auf

kontinuierlicher Makro-, Politischen- und Geldflussanalyse über die G7 Währungen und kombiniert mit technischen Analyse-Tools. Der

“Trading-Style” selber ist unterteilt in die folgenden Bereiche:

•

Momentum

•

Range

•

Volatility

Momentum Trading

Momentum Trading versteht sich als brückenbildender Stil, insoweit dieser für eine grundsätzliche Prognose für mittel- bis langfristige

Bewegungen, bezogen auf den Devisenmarkt, berücksichtigt. Diese Rolle ist zudem Grundlage für Range Trading - dem am häufigsten

angewendeten Devisenhandels-Stil - durch Identifikation von Maximum und Minimum Bandbreiten, um Devisengeschäfte gemäss Risk-

Return Grundsätzen durchzuführen.

Range Trading

Ergänzend analysiert Range Trading die sog. zugrunde liegenden “Channeling-Patterns” (Range), welche sich aus den gegenwärtig und

überwiegenden bezahlten Preis Szenarios ergeben. Das klare Ziel dabei ist, solange wie möglich innerhalb dieser Bandbreite zu bleiben,

um das Wertschöpfungpotential dieses Stils zu maximieren.

Volatility (Vega) Trading

Ein abschliessender Wechsel zu Volality Trading entsteht, wenn eine vorher angewendete Bandbreite überschritten wird. Entweder auf

die eine oder andere Seite und ohne dass eine deutlich zu erkennende Fortsetzung dieser Überschreitung erkennbar ist. Umgesetzt wird

Volatility Trading mit Währungsoptionen, welche entsprechend der gegenwärtigen Position verkauft- oder gekauft werden. Auf jeden Fall

itritt bei erschöpften Volatility Trading Möglichkeiten eine logische Rückkehr zurück zum Momentum- oder Range Trading ein.

Das Risiko oder die Hedge-Ratio zwischen 0% und 100% und die vom Kunden spezifizierte zugrunde liegende Währung definieren den

proportionalen Betrag des absoluten Währungsrisikos für das jeweilige Mandat. Das bedeutet, entweder ein aktiv- oder passiv

verwaltetes Mandat.

Aktives Währungsmanagement ermöglicht es dem Auftraggeber, Risiko zu reduzieren und Ertrag zu einem internationalen Portfolio zu

generieren, wogegen der Ansatz zu passivem Währungsmanagement das Währungsrisiko negiert und sich auf die Ertragsdiversifikation

von internationelen Anlagen konzentriert.

Fallbeispiel

Abschliessend ein Beispiel aus der Praxis für einen Kunden:

Dazu gehörende Mittelflüsse für die oben genannten Trades:

Mit anderen Worten, ein Treasurer mit Funktionaler Währung CHF und dem Bedürfnis, sein Währungsrisiko von USD 7,2m zu

reduzieren, hat nun die Möglichkeit, seinen Verlust von USD 7.2m x (1.0741 - 1.1871) = - CHF 813’600 mit dem Gewinn zu verrechnen.

Wogegen der Treasurer mit Investitionsabsichten nun für seine USD 25m einen annualisierten Bruttogewinn von 28,2% erziehlt.

Empfehlung: für den Fall eines Currency Overlays für Währungsabsicherung ist es in Anlehnung an Best Practice Risk Management eine

Value at Risk Kontrolle einzuführen um die Overlay Position an das Underlying oder vice versa anzupassen. Kompletiert werden könnte

diese Kontrolle mit einem sog. “Absolute Loss Amount”.

Möchten Sie mehr über Overlay wissen? Rufen Sie gleich an oder schreiben eine Mail.

Devisenmarkt Ihre Fremdwährungspositionen aktiv bewirtschaften, macht es einigen von ihnen möglich, oberhalb der Null-Grenze zu

operieren, dies jedoch zu lasten anderer Teilnehmer.

Der Markt

Die Sicht des Devisenmarktes hat sich in den vergangenen Jahren zunehmend geändert. Er wird nicht mehr nur als Nebenprodukt von

internationalen Handels- und Kapitalmärkten angesehen, sondern nun auch als Anlageform. Fonds- und Hedge Fonds Manager, deren

Strategien aufgrund mangelnder Volatilität der Aktienmärkte oftmals nicht aufgehen, haben sich dazu bewegt, eigene Devisenstrategien

zu bilden und starteten ihre eigenen Währungsfonds. Fonds werden zunehmend sofistizierter in der Anwendung von Währungsvehikeln,

um damit Ihren Gewinn zu steigern. Zumindest wird das versucht, denn die Berechenbarkeit des Devisenmarktes ist nahezu unmöglich,

da es eine Unzahl von Parametern gibt, die nicht genügend berechnet werden können, z.B. die menschliche Logik.

Die Teilnehmer

Ein Blick in die Publikationen der Fonds zeigt es: es gibt keinen Zweifel, dass die Anzahl der in

Währungen investierenden Fonds stetig zunimmt. Hingegen handeln die meisten Vermögensverwalter,

Treasurer und Cash Manager Währungen mit einem transaktionalen Hintergrund. Das heisst, hinter

einem Trade steht zumeist eine "reale" Transaktion mit Waren oder Anlagegütern, wie z.B. Aktien. Somit

kein reiner Profitgedanke, sondern eher eine Absicherung oder ein einfacher Wechsel von einer Währung

in eine andere, weil diese heute oder in der Zukunft benötigt wird. Der Optimierungsgedanke bei diesen

Absicherungen wird oft auf das Aushandeln von besseren Preisen für den Wechsel gelenkt. Das

geschieht bei den grösseren Markteilnehmern durch spezielle elektronische Vermittler-Programme, an

die mehrere Banken angeschlossen sind, wobei die Bank mit dem besten Preis den Zuschlag erhält.

Die Entscheidung der Bank resp. institutionellen Marktteilnehmers

Über den Sinn solcher Programme kann diskutiert werden. Zum einen ist es aus Sicht der Bank nicht schwer, die Gewinnschwelle für

einen Marktteilnehmer, d.h. den Kunden zu berechnen. Zum anderen jedoch stellt sich die Frage nach dem Zeitpunkt. Soll der Auftrag

nun um 11:00:00, um 11:00:10 oder um 11:01:00 ausgeführt werden und wo steht dann der Kurs? Diesen Zufallsfaktor kann man nicht

berechnen und die Bandbreite innerhalb von einer Minute im Devisenmarkt kann enorm sein, relativ zum Feilschen für ein- oder zwei

Pips.

Gewinner und Verlierer

Über eines sind sich alle Markteilnehmer einig: Währungsrisiko ist allzeit

präsent, sofern es nicht auf natürlichem Wege gesichert wurde (d.h.

Vermögen vs. Kapital, Einnahmen vs. Ausgaben in der gleichen Währung

und zum gleichen Zeitpunkt in der Waage). Dieses Risiko muss anerkannt

und verwaltet werden. Banken bieten vor allem institutionellen Kunden,

darunter vom Volumen her vor allem die Fonds mit ihren enormen Mitteln,

massgeschneiderte Produkte an, um das Wechselkursrisiko mit den

geringst möglichen Kosten in den Griff zu bekommen. Doch nach wie vor

gilt das Marktprinzip des Nullsummenspiels. Die Frage stellt sich also, wer

die Verlierer in diesem globalen Handelssystem sind. Am Ende sind es wir

alle in der einen oder anderen Form. Sei es durch direkte Verluste,

entgangene Gewinne, höhere Margen auf den Produkten, die wir täglich

handeln oder konsumieren. Somit schliesst sich der globale Kreis. Nichtsdestotrotz versucht jeder Markteilnehmer für sich sein Optimum

herauszuholen. Was wiederum zur Frage leitet, wo dieses Optimum individuell festgelegt wird und werden kann, d.h. wie gross ist die

Verlusttoleranz jedes einzelnen?

Pensionskassen, die Ihr Währungsrisiko nicht aktiv bewirtschaften und damit auch nicht absichern, exponieren sich deutlich und nehmen

damit durch Währungsdifferenzen entstandene Gewinne- und Verluste in Kauf. Es besteht zum einen also eine Finanzierungsfrage und

zum anderen eine Portfolio-Effizienz Frage. Wenn Unternehmen und Pensionskassen diese Risiken so einfach in Kauf nehmen, lässt

sich daraus die Annahme ableiten, dass diese in einem anderen Vermögensteil aktiv bewirtschaftet werden um wieder in die "sichere"

Gewinnzone zu kommen. Die meisten Unternehmen und Fonds fahren eine Strategie der Mitte, sichern also zum Teil ab und versuchen

zum anderen Teil die Volatilität aus Wertschwankungen, verursacht durch Währungsdifferenzen, einzudämmen.

Mit dem Versuch, den Ertrag zu sichern und zu erweitern, erhöhen Pensionskassen kontinuierlich den Anteil an Aktien in fremden

Währungen. Damit erhöhen sie aber auch ihr Währungsrisiko. Das, zusammen mit dem aktiven Bewirtschaften der Anlagevehikel ist der

Hauptgrund für das rasante Ausdehnen der Berufsgruppe der Cash Manager. In früheren Zeiten wurden diese Aufgaben an spezialisierte

externe Unternehmen vergeben, doch im Zusammenhang mit der immer mehr fortschreitenden Internationalisierung steigt auch das

Währungsrisiko. Währungszusammenschlüsse, wie des Euro, sind die absolute Ausnahme, die diese Risiken eindämmen.

Das Optimum erreichen, unabhängig davon, was die Intention des Marketteilnehmers ist.

Es muss unterschieden werden zwischen

1.

Handels-, Produktions- und Dienstleistungsunternehmen (die

Unternehmen) und

2.

Institutionellen Investoren.

Erstere versuchen, wie schon eingangs erwähnt, Ihre Risiken einzudämmen,

während letztere mit diesem Risiko versuchen, Gewinne zu erwirtschaften.

Doch beide haben eines gemeinsam: Das Optimum aus dem

Devisenmarkt für ihre Zwecke herausholen.

Currency Overlay

In einem strategischen und taktischen Investitionsprozess kann der Devisenmarkt als eine separate Anlageklasse angesehen- und

Währungsrisiken können auf erwartete Portfoliorisiken reduziert werden. Aktive Curency Overlay Positionen sind grundsätzlich

unkorreliert zu Obligationen- und Aktienpositionen. Ein erfolgreiches aktives Währungsmanagement erhöht den Portfolioertrag und sollte

als natürlicher Teil eines Mittelfluss-Alpha-Prozesses angesehen werden.

Unser Partner, Mercury Control AG, Schindellegi - Schweiz, wendet eine strikt disziplinierte “style-rotation-strategy” an, basierend auf

kontinuierlicher Makro-, Politischen- und Geldflussanalyse über die G7 Währungen und kombiniert mit technischen Analyse-Tools. Der

“Trading-Style” selber ist unterteilt in die folgenden Bereiche:

•

Momentum

•

Range

•

Volatility

Momentum Trading

Momentum Trading versteht sich als brückenbildender Stil, insoweit dieser für eine grundsätzliche Prognose für mittel- bis langfristige

Bewegungen, bezogen auf den Devisenmarkt, berücksichtigt. Diese Rolle ist zudem Grundlage für Range Trading - dem am häufigsten

angewendeten Devisenhandels-Stil - durch Identifikation von Maximum und Minimum Bandbreiten, um Devisengeschäfte gemäss Risk-

Return Grundsätzen durchzuführen.

Range Trading

Ergänzend analysiert Range Trading die sog. zugrunde liegenden “Channeling-Patterns” (Range), welche sich aus den gegenwärtig und

überwiegenden bezahlten Preis Szenarios ergeben. Das klare Ziel dabei ist, solange wie möglich innerhalb dieser Bandbreite zu bleiben,

um das Wertschöpfungpotential dieses Stils zu maximieren.

Volatility (Vega) Trading

Ein abschliessender Wechsel zu Volality Trading entsteht, wenn eine vorher angewendete Bandbreite überschritten wird. Entweder auf

die eine oder andere Seite und ohne dass eine deutlich zu erkennende Fortsetzung dieser Überschreitung erkennbar ist. Umgesetzt wird

Volatility Trading mit Währungsoptionen, welche entsprechend der gegenwärtigen Position verkauft- oder gekauft werden. Auf jeden Fall

itritt bei erschöpften Volatility Trading Möglichkeiten eine logische Rückkehr zurück zum Momentum- oder Range Trading ein.

Das Risiko oder die Hedge-Ratio zwischen 0% und 100% und die vom Kunden spezifizierte zugrunde liegende Währung definieren den

proportionalen Betrag des absoluten Währungsrisikos für das jeweilige Mandat. Das bedeutet, entweder ein aktiv- oder passiv

verwaltetes Mandat.

Aktives Währungsmanagement ermöglicht es dem Auftraggeber, Risiko zu reduzieren und Ertrag zu einem internationalen Portfolio zu

generieren, wogegen der Ansatz zu passivem Währungsmanagement das Währungsrisiko negiert und sich auf die Ertragsdiversifikation

von internationelen Anlagen konzentriert.

Fallbeispiel

Abschliessend ein Beispiel aus der Praxis für einen Kunden:

Dazu gehörende Mittelflüsse für die oben genannten Trades:

Mit anderen Worten, ein Treasurer mit Funktionaler Währung CHF und dem Bedürfnis, sein Währungsrisiko von USD 7,2m zu

reduzieren, hat nun die Möglichkeit, seinen Verlust von USD 7.2m x (1.0741 - 1.1871) = - CHF 813’600 mit dem Gewinn zu verrechnen.

Wogegen der Treasurer mit Investitionsabsichten nun für seine USD 25m einen annualisierten Bruttogewinn von 28,2% erziehlt.

Empfehlung: für den Fall eines Currency Overlays für Währungsabsicherung ist es in Anlehnung an Best Practice Risk Management eine

Value at Risk Kontrolle einzuführen um die Overlay Position an das Underlying oder vice versa anzupassen. Kompletiert werden könnte

diese Kontrolle mit einem sog. “Absolute Loss Amount”.

Möchten Sie mehr über Overlay wissen? Rufen Sie gleich an oder schreiben eine Mail.

FX Overlay

Wie denken und handeln Big-Player, wenn Sie

Aktien-, Währungs-, Rohstoff- oder Zinsposition absichern?

Grundsätzlich ist das Wechseln von Beträgen in verschiedenen

Währungen ein Nullsummenspiel. Der Grund, dass einige Teilnehmer

im Devisenmarkt Ihre Fremdwährungspositionen aktiv bewirtschaften,

macht es einigen von ihnen möglich, oberhalb der Null-Grenze zu

operieren, dies jedoch zu lasten anderer Teilnehmer.

Der Markt

Die Sicht des Devisenmarktes hat sich in den vergangenen Jahren

zunehmend geändert. Er wird nicht mehr nur als Nebenprodukt von

internationalen Handels- und Kapitalmärkten angesehen, sondern nun

auch als Anlageform. Fonds- und Hedge Fonds Manager, deren

Strategien aufgrund mangelnder Volatilität der Aktienmärkte oftmals

nicht aufgehen, haben sich dazu bewegt, eigene Devisenstrategien zu

bilden und starteten ihre eigenen Währungsfonds. Fonds werden

zunehmend sofistizierter in der Anwendung von Währungsvehikeln,

um damit Ihren Gewinn zu steigern. Zumindest wird das versucht,

denn die Berechenbarkeit des Devisenmarktes ist nahezu unmöglich,

da es eine Unzahl von Parametern gibt, die nicht genügend berechnet

werden können, z.B. die menschliche Logik.

Die Teilnehmer

Ein Blick in die Publikationen der Fonds

zeigt es: es gibt keinen Zweifel, dass die

Anzahl der in Währungen investierenden

Fonds stetig zunimmt. Hingegen handeln

die meisten Vermögensverwalter,

Treasurer und Cash Manager

Währungen mit einem transaktionalen

Hintergrund. Das heisst, hinter einem

Trade steht zumeist eine "reale"

Transaktion mit Waren oder Anlagegütern, wie z.B. Aktien. Somit kein

reiner Profitgedanke, sondern eher eine Absicherung oder ein

einfacher Wechsel von einer Währung in eine andere, weil diese heute

oder in der Zukunft benötigt wird. Der Optimierungsgedanke bei

diesen Absicherungen wird oft auf das Aushandeln von besseren

Preisen für den Wechsel gelenkt. Das geschieht bei den grösseren

Markteilnehmern durch spezielle elektronische Vermittler-Programme,

an die mehrere Banken angeschlossen sind, wobei die Bank mit dem

besten Preis den Zuschlag erhält.

Die Entscheidung der Bank resp. institutionellen

Marktteilnehmers

Über den Sinn solcher Programme kann diskutiert werden. Zum einen

ist es aus Sicht der Bank nicht schwer, die Gewinnschwelle für einen

Marktteilnehmer, d.h. den Kunden zu berechnen. Zum anderen jedoch

stellt sich die Frage nach dem Zeitpunkt. Soll der Auftrag nun um

11:00:00, um 11:00:10 oder um 11:01:00 ausgeführt werden und wo

steht dann der Kurs? Diesen Zufallsfaktor kann man nicht berechnen

und die Bandbreite innerhalb von einer Minute im Devisenmarkt kann

enorm sein, relativ zum Feilschen für ein- oder zwei Pips.

Gewinner und Verlierer

Über eines sind sich

alle Markteilnehmer

einig: Währungsrisiko

ist allzeit präsent,

sofern es nicht auf

natürlichem Wege

gesichert wurde

(d.h. Vermögen vs.

Kapital, Einnahmen

vs. Ausgaben in der gleichen Währung und zum gleichen Zeitpunkt in

der Waage). Dieses Risiko muss anerkannt und verwaltet werden.

Banken bieten vor allem institutionellen Kunden, darunter vom

Volumen her vor allem die Fonds mit ihren enormen Mitteln,

massgeschneiderte Produkte an, um das Wechselkursrisiko mit den

geringst möglichen Kosten in den Griff zu bekommen. Doch nach wie

vor gilt das Marktprinzip des Nullsummenspiels. Die Frage stellt sich

also, wer die Verlierer in diesem globalen Handelssystem sind. Am

Ende sind es wir alle in der einen oder anderen Form. Sei es durch

direkte Verluste, entgangene Gewinne, höhere Margen auf den

Produkten, die wir täglich handeln oder konsumieren. Somit schliesst

sich der globale Kreis. Nichtsdestotrotz versucht jeder Markteilnehmer

für sich sein Optimum herauszuholen. Was wiederum zur Frage leitet,

wo dieses Optimum individuell festgelegt wird und werden kann, d.h.

wie gross ist die Verlusttoleranz jedes einzelnen?

Pensionskassen, die Ihr Währungsrisiko nicht aktiv bewirtschaften und

damit auch nicht absichern, exponieren sich deutlich und nehmen

damit durch Währungsdifferenzen entstandene Gewinne- und Verluste

in Kauf. Es besteht zum einen also eine Finanzierungsfrage und zum

anderen eine Portfolio-Effizienz Frage. Wenn Unternehmen und

Pensionskassen diese Risiken so einfach in Kauf nehmen, lässt sich

daraus die Annahme ableiten, dass diese in einem anderen

Vermögensteil aktiv bewirtschaftet werden um wieder in die "sichere"

Gewinnzone zu kommen. Die meisten Unternehmen und Fonds fahren

eine Strategie der Mitte, sichern also zum Teil ab und versuchen zum

anderen Teil die Volatilität aus Wertschwankungen, verursacht durch

Währungsdifferenzen, einzudämmen.

Mit dem Versuch, den Ertrag zu sichern und zu erweitern, erhöhen

Pensionskassen kontinuierlich den Anteil an Aktien in fremden

Währungen. Damit erhöhen sie aber auch ihr Währungsrisiko. Das,

zusammen mit dem aktiven Bewirtschaften der Anlagevehikel ist der

Hauptgrund für das rasante Ausdehnen der Berufsgruppe der Cash

Manager. In früheren Zeiten wurden diese Aufgaben an spezialisierte

externe Unternehmen vergeben, doch im Zusammenhang mit der

immer mehr fortschreitenden Internationalisierung steigt auch das

Währungsrisiko. Währungszusammenschlüsse, wie des Euro, sind die

absolute Ausnahme, die diese Risiken eindämmen.

Das Optimum erreichen, unabhängig davon, was die Intention

des Marketteilnehmers ist.

Es muss unterschieden werden zwischen

1.

Handels-, Produktions- und

Dienstleistungsunternehmen (die

Unternehmen) und

2.

Institutionellen Investoren.

Erstere versuchen, wie schon eingangs erwähnt, Ihre Risiken

einzudämmen, während letztere mit diesem Risiko versuchen,

Gewinne zu erwirtschaften. Doch beide haben eines gemeinsam: Das

Optimum aus dem Devisenmarkt für ihre Zwecke herausholen.

Currency Overlay

In einem strategischen und taktischen Investitionsprozess kann der

Devisenmarkt als eine separate Anlageklasse angesehen- und

Währungsrisiken können auf erwartete Portfoliorisiken reduziert

werden. Aktive Curency Overlay Positionen sind grundsätzlich

unkorreliert zu Obligationen- und Aktienpositionen. Ein erfolgreiches

aktives Währungsmanagement erhöht den Portfolioertrag und sollte

als natürlicher Teil eines Mittelfluss-Alpha-Prozesses angesehen

werden.

Unser Partner, Mercury Control AG, Schindellegi - Schweiz, wendet

eine strikt disziplinierte “style-rotation-strategy” an, basierend auf

kontinuierlicher Makro-, Politischen- und Geldflussanalyse über die G7

Währungen und kombiniert mit technischen Analyse-Tools. Der

“Trading-Style” selber ist unterteilt in die folgenden Bereiche:

•

Momentum

•

Range

•

Volatility

Momentum Trading

Momentum Trading versteht sich als brückenbildender Stil, insoweit

dieser für eine grundsätzliche Prognose für mittel- bis langfristige

Bewegungen, bezogen auf den Devisenmarkt, berücksichtigt. Diese

Rolle ist zudem Grundlage für Range Trading - dem am häufigsten

angewendeten Devisenhandels-Stil - durch Identifikation von

Maximum und Minimum Bandbreiten, um Devisengeschäfte gemäss

Risk-Return Grundsätzen durchzuführen.

Range Trading

Ergänzend analysiert Range Trading die sog. zugrunde liegenden

“Channeling-Patterns” (Range), welche sich aus den gegenwärtig und

überwiegenden bezahlten Preis Szenarios ergeben. Das klare Ziel

dabei ist, solange wie möglich innerhalb dieser Bandbreite zu bleiben,

um das Wertschöpfungpotential dieses Stils zu maximieren.

Volatility (Vega) Trading

Ein abschliessender Wechsel zu Volality Trading entsteht, wenn eine

vorher angewendete Bandbreite überschritten wird. Entweder auf die

eine oder andere Seite und ohne dass eine deutlich zu erkennende

Fortsetzung dieser Überschreitung erkennbar ist. Umgesetzt wird

Volatility Trading mit Währungsoptionen, welche entsprechend der

gegenwärtigen Position verkauft- oder gekauft werden. Auf jeden Fall

itritt bei erschöpften Volatility Trading Möglichkeiten eine logische

Rückkehr zurück zum Momentum- oder Range Trading ein.

Das Risiko oder die Hedge-Ratio zwischen 0% und 100% und die vom

Kunden spezifizierte zugrunde liegende Währung definieren den

proportionalen Betrag des absoluten Währungsrisikos für das jeweilige

Mandat. Das bedeutet, entweder ein aktiv- oder passiv

verwaltetes Mandat.

Aktives Währungsmanagement ermöglicht es dem Auftraggeber,

Risiko zu reduzieren und Ertrag zu einem internationalen Portfolio zu

generieren, wogegen der Ansatz zu passivem Währungsmanagement

das Währungsrisiko negiert und sich auf die Ertragsdiversifikation von

internationelen Anlagen konzentriert.

Fallbeispiel

Abschliessend ein Beispiel aus der Praxis für einen Kunden:

Dazu gehörende Mittelflüsse für die oben genannten Trades:

Mit anderen Worten, ein Treasurer mit Funktionaler Währung CHF und

dem Bedürfnis, sein Währungsrisiko von USD 7,2m zu reduzieren, hat

nun die Möglichkeit, seinen Verlust von USD 7.2m x (1.0741 - 1.1871)

= - CHF 813’600 mit dem Gewinn zu verrechnen. Wogegen der

Treasurer mit Investitionsabsichten nun für seine USD 25m einen

annualisierten Bruttogewinn von 28,2% erziehlt.

Empfehlung: für den Fall eines Currency Overlays für

Währungsabsicherung ist es in Anlehnung an Best Practice Risk

Management eine Value at Risk Kontrolle einzuführen um die Overlay

Position an das Underlying oder vice versa anzupassen. Kompletiert

werden könnte diese Kontrolle mit einem sog. “Absolute Loss

Amount”.

Möchten Sie mehr über Overlay wissen? Rufen Sie gleich

an oder schreiben eine Mail.

Währungen ein Nullsummenspiel. Der Grund, dass einige Teilnehmer

im Devisenmarkt Ihre Fremdwährungspositionen aktiv bewirtschaften,

macht es einigen von ihnen möglich, oberhalb der Null-Grenze zu

operieren, dies jedoch zu lasten anderer Teilnehmer.

Der Markt

Die Sicht des Devisenmarktes hat sich in den vergangenen Jahren

zunehmend geändert. Er wird nicht mehr nur als Nebenprodukt von

internationalen Handels- und Kapitalmärkten angesehen, sondern nun

auch als Anlageform. Fonds- und Hedge Fonds Manager, deren

Strategien aufgrund mangelnder Volatilität der Aktienmärkte oftmals

nicht aufgehen, haben sich dazu bewegt, eigene Devisenstrategien zu

bilden und starteten ihre eigenen Währungsfonds. Fonds werden

zunehmend sofistizierter in der Anwendung von Währungsvehikeln,

um damit Ihren Gewinn zu steigern. Zumindest wird das versucht,

denn die Berechenbarkeit des Devisenmarktes ist nahezu unmöglich,

da es eine Unzahl von Parametern gibt, die nicht genügend berechnet

werden können, z.B. die menschliche Logik.

Die Teilnehmer

Ein Blick in die Publikationen der Fonds

zeigt es: es gibt keinen Zweifel, dass die

Anzahl der in Währungen investierenden

Fonds stetig zunimmt. Hingegen handeln

die meisten Vermögensverwalter,

Treasurer und Cash Manager

Währungen mit einem transaktionalen

Hintergrund. Das heisst, hinter einem

Trade steht zumeist eine "reale"

Transaktion mit Waren oder Anlagegütern, wie z.B. Aktien. Somit kein

reiner Profitgedanke, sondern eher eine Absicherung oder ein

einfacher Wechsel von einer Währung in eine andere, weil diese heute

oder in der Zukunft benötigt wird. Der Optimierungsgedanke bei

diesen Absicherungen wird oft auf das Aushandeln von besseren

Preisen für den Wechsel gelenkt. Das geschieht bei den grösseren

Markteilnehmern durch spezielle elektronische Vermittler-Programme,

an die mehrere Banken angeschlossen sind, wobei die Bank mit dem

besten Preis den Zuschlag erhält.

Die Entscheidung der Bank resp. institutionellen

Marktteilnehmers

Über den Sinn solcher Programme kann diskutiert werden. Zum einen

ist es aus Sicht der Bank nicht schwer, die Gewinnschwelle für einen

Marktteilnehmer, d.h. den Kunden zu berechnen. Zum anderen jedoch

stellt sich die Frage nach dem Zeitpunkt. Soll der Auftrag nun um

11:00:00, um 11:00:10 oder um 11:01:00 ausgeführt werden und wo

steht dann der Kurs? Diesen Zufallsfaktor kann man nicht berechnen

und die Bandbreite innerhalb von einer Minute im Devisenmarkt kann

enorm sein, relativ zum Feilschen für ein- oder zwei Pips.

Gewinner und Verlierer

Über eines sind sich

alle Markteilnehmer

einig: Währungsrisiko

ist allzeit präsent,

sofern es nicht auf

natürlichem Wege

gesichert wurde

(d.h. Vermögen vs.

Kapital, Einnahmen

vs. Ausgaben in der gleichen Währung und zum gleichen Zeitpunkt in

der Waage). Dieses Risiko muss anerkannt und verwaltet werden.

Banken bieten vor allem institutionellen Kunden, darunter vom

Volumen her vor allem die Fonds mit ihren enormen Mitteln,

massgeschneiderte Produkte an, um das Wechselkursrisiko mit den

geringst möglichen Kosten in den Griff zu bekommen. Doch nach wie

vor gilt das Marktprinzip des Nullsummenspiels. Die Frage stellt sich

also, wer die Verlierer in diesem globalen Handelssystem sind. Am

Ende sind es wir alle in der einen oder anderen Form. Sei es durch

direkte Verluste, entgangene Gewinne, höhere Margen auf den

Produkten, die wir täglich handeln oder konsumieren. Somit schliesst

sich der globale Kreis. Nichtsdestotrotz versucht jeder Markteilnehmer

für sich sein Optimum herauszuholen. Was wiederum zur Frage leitet,

wo dieses Optimum individuell festgelegt wird und werden kann, d.h.

wie gross ist die Verlusttoleranz jedes einzelnen?

Pensionskassen, die Ihr Währungsrisiko nicht aktiv bewirtschaften und

damit auch nicht absichern, exponieren sich deutlich und nehmen

damit durch Währungsdifferenzen entstandene Gewinne- und Verluste

in Kauf. Es besteht zum einen also eine Finanzierungsfrage und zum

anderen eine Portfolio-Effizienz Frage. Wenn Unternehmen und

Pensionskassen diese Risiken so einfach in Kauf nehmen, lässt sich

daraus die Annahme ableiten, dass diese in einem anderen

Vermögensteil aktiv bewirtschaftet werden um wieder in die "sichere"

Gewinnzone zu kommen. Die meisten Unternehmen und Fonds fahren

eine Strategie der Mitte, sichern also zum Teil ab und versuchen zum

anderen Teil die Volatilität aus Wertschwankungen, verursacht durch

Währungsdifferenzen, einzudämmen.

Mit dem Versuch, den Ertrag zu sichern und zu erweitern, erhöhen

Pensionskassen kontinuierlich den Anteil an Aktien in fremden

Währungen. Damit erhöhen sie aber auch ihr Währungsrisiko. Das,

zusammen mit dem aktiven Bewirtschaften der Anlagevehikel ist der

Hauptgrund für das rasante Ausdehnen der Berufsgruppe der Cash

Manager. In früheren Zeiten wurden diese Aufgaben an spezialisierte

externe Unternehmen vergeben, doch im Zusammenhang mit der

immer mehr fortschreitenden Internationalisierung steigt auch das

Währungsrisiko. Währungszusammenschlüsse, wie des Euro, sind die

absolute Ausnahme, die diese Risiken eindämmen.

Das Optimum erreichen, unabhängig davon, was die Intention

des Marketteilnehmers ist.

Es muss unterschieden werden zwischen

1.

Handels-, Produktions- und

Dienstleistungsunternehmen (die

Unternehmen) und

2.

Institutionellen Investoren.

Erstere versuchen, wie schon eingangs erwähnt, Ihre Risiken

einzudämmen, während letztere mit diesem Risiko versuchen,

Gewinne zu erwirtschaften. Doch beide haben eines gemeinsam: Das

Optimum aus dem Devisenmarkt für ihre Zwecke herausholen.

Currency Overlay

In einem strategischen und taktischen Investitionsprozess kann der

Devisenmarkt als eine separate Anlageklasse angesehen- und

Währungsrisiken können auf erwartete Portfoliorisiken reduziert

werden. Aktive Curency Overlay Positionen sind grundsätzlich

unkorreliert zu Obligationen- und Aktienpositionen. Ein erfolgreiches

aktives Währungsmanagement erhöht den Portfolioertrag und sollte

als natürlicher Teil eines Mittelfluss-Alpha-Prozesses angesehen

werden.

Unser Partner, Mercury Control AG, Schindellegi - Schweiz, wendet

eine strikt disziplinierte “style-rotation-strategy” an, basierend auf

kontinuierlicher Makro-, Politischen- und Geldflussanalyse über die G7

Währungen und kombiniert mit technischen Analyse-Tools. Der

“Trading-Style” selber ist unterteilt in die folgenden Bereiche:

•

Momentum

•

Range

•

Volatility

Momentum Trading

Momentum Trading versteht sich als brückenbildender Stil, insoweit

dieser für eine grundsätzliche Prognose für mittel- bis langfristige

Bewegungen, bezogen auf den Devisenmarkt, berücksichtigt. Diese

Rolle ist zudem Grundlage für Range Trading - dem am häufigsten

angewendeten Devisenhandels-Stil - durch Identifikation von

Maximum und Minimum Bandbreiten, um Devisengeschäfte gemäss

Risk-Return Grundsätzen durchzuführen.

Range Trading

Ergänzend analysiert Range Trading die sog. zugrunde liegenden

“Channeling-Patterns” (Range), welche sich aus den gegenwärtig und

überwiegenden bezahlten Preis Szenarios ergeben. Das klare Ziel

dabei ist, solange wie möglich innerhalb dieser Bandbreite zu bleiben,

um das Wertschöpfungpotential dieses Stils zu maximieren.

Volatility (Vega) Trading

Ein abschliessender Wechsel zu Volality Trading entsteht, wenn eine

vorher angewendete Bandbreite überschritten wird. Entweder auf die

eine oder andere Seite und ohne dass eine deutlich zu erkennende

Fortsetzung dieser Überschreitung erkennbar ist. Umgesetzt wird

Volatility Trading mit Währungsoptionen, welche entsprechend der

gegenwärtigen Position verkauft- oder gekauft werden. Auf jeden Fall

itritt bei erschöpften Volatility Trading Möglichkeiten eine logische

Rückkehr zurück zum Momentum- oder Range Trading ein.

Das Risiko oder die Hedge-Ratio zwischen 0% und 100% und die vom

Kunden spezifizierte zugrunde liegende Währung definieren den

proportionalen Betrag des absoluten Währungsrisikos für das jeweilige

Mandat. Das bedeutet, entweder ein aktiv- oder passiv

verwaltetes Mandat.

Aktives Währungsmanagement ermöglicht es dem Auftraggeber,

Risiko zu reduzieren und Ertrag zu einem internationalen Portfolio zu

generieren, wogegen der Ansatz zu passivem Währungsmanagement

das Währungsrisiko negiert und sich auf die Ertragsdiversifikation von

internationelen Anlagen konzentriert.

Fallbeispiel

Abschliessend ein Beispiel aus der Praxis für einen Kunden:

Dazu gehörende Mittelflüsse für die oben genannten Trades:

Mit anderen Worten, ein Treasurer mit Funktionaler Währung CHF und

dem Bedürfnis, sein Währungsrisiko von USD 7,2m zu reduzieren, hat

nun die Möglichkeit, seinen Verlust von USD 7.2m x (1.0741 - 1.1871)

= - CHF 813’600 mit dem Gewinn zu verrechnen. Wogegen der

Treasurer mit Investitionsabsichten nun für seine USD 25m einen

annualisierten Bruttogewinn von 28,2% erziehlt.

Empfehlung: für den Fall eines Currency Overlays für

Währungsabsicherung ist es in Anlehnung an Best Practice Risk

Management eine Value at Risk Kontrolle einzuführen um die Overlay

Position an das Underlying oder vice versa anzupassen. Kompletiert

werden könnte diese Kontrolle mit einem sog. “Absolute Loss

Amount”.

Möchten Sie mehr über Overlay wissen? Rufen Sie gleich

an oder schreiben eine Mail.