Working Capital

Straffung von Working Capital erhöht die Liquidität,

reduziert den Zinsaufwand und verbessert die Kennzahlen.

Working Capital, zu Deutsch “Umlaufvermögen”, kann definiert werden durch die Effizienz einer Unternehmung und seiner kurzzeitgen finanzellen Gesundheit. Ein positives Working

Capital bedeutet, dass das Unternehmen theoretisch in der Lage ist, seine kurzfristigen

Verbindlichkeiten zu bezahlen. Allerdings unter der Bedingung, dass genügend Liquidität zur

Verfügung steht. Negatives Working Capital bedeutet dann entsprechend das Umgekehrte.

Kurfristiges Vermögen - Kurzfristige Verbindlichkeiten = Working Capital

(wobei kurzfristig allgemein mit einer Restlaufzeit < 1 Jahr ist)

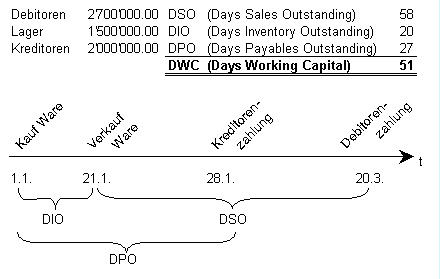

Begriffe, Key Performance Indicators

•

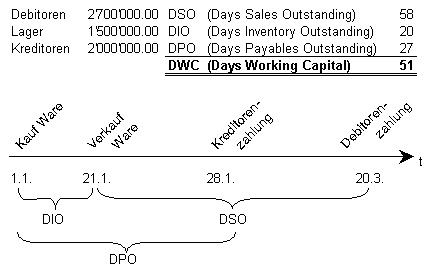

Days Sales Outstanding (DSO): Differenz in Tagen zwischen Fakturierung und Kundenzahlung

•

Days Payable Outstanding (DPO): Differenz in Tagen zwischen Rechnungsdatum und Lieferantenzahlung

•

Days Inventory Outstanding (DIO): Differenz in Tagen zwischen Rechnungsdatum Lieferant für einen bestimmten Artikel und dem

Rechnungsdatum des Verkäufers. (Nicht der physische Ein- oder Ausgang des Artikels, weil dieser hat noch keine Cash Auswirkung ->

Achtung bei evtl. Abgrenzungen)

•

Days Working Capital (DWC) - Anzahl Tage die es braucht, um Working Capital in Einnahmen zu transferieren. Auch genannt “Cash Days”

Berechnung

1.

Direkte Methode: DSO - DPO + DIO = DWC

2.

Indirekte Methode: (WC[t2] - WC[t2] x 365 ) / Jahresumsatz = DWC

Beispiel

Bei einem angenommenen Kapitalkostensatz von 8% p.a. haben diese

Kennzahlen folgende finanzielle Auswirkungen:

DSO: 34'800.-

DIO: 6'666.67

DPO: -12'000.-

Das ergibt Totalkosten von 29'466.67. Abhängig von weiteren

Rahmenbedingungen haben diese Kosten auch einen erheblichen

Einfluss auf die unmittelbare Liquidität. Die Parameter zur Optimierung

sind Debitoren, Kreditoren und vor allem der Lagerumschlag. Für einen

nachhaltigen Erfolg ist strategisches Vorgehen zwingend. Das bedeutet, nicht einfach die Kunden und Lieferanten um Verständnis bitten, sondern

von innen nach aussen und in Clustern optimieren. Nur so ist eine Optimierung gewinnbringend durchsetzbar.

Interessiert Sie, wieviel Ihr Working Capital kostet und wieviel Kapital in Ihrem Unternehmen durch Working Capital gebunden ist? Sie werden

erstaunt sein! Klicken Sie hier, im Download Bereich hat es ein Excel Formular, in welchem Sie die Berechnungen machen können.

Kernpunkte zu Working Capital Management

•

Optimieren von Working Capital setzt gebundene liquide Mittel frei, erhöht den Free Cash Flow und reduziert Lager- sowie Kapitalkosten.

(n.b. Free Cash Flow = [Operativer Cash Flow] + [Investitionstätigkeit])

•

Bewusste Verbesserung von Working Capital Prozessen setzt im Schnitt 20% - 30% des gebunden Kapitals frei.

•

Der Unternehmenswert steigt, indem die freigesetzten Mittel reinvestiert werden können, dadurch steigt der Umsatz, was wiederum den

operativen Cashflow erhöht bei gleichzeitiger Senkung der Kapitalkosten. (Natürlich immer Ceteris Paribus)

•

Working Capital ist auch ein Krisenindikator: steigt es schneller an als der Umatz wächst, bedeutet das, dass immer mehr Kapital

aufgenommen werden muss, dass am Ende im Vermögen einfefroren wird. Circa drei Jahre vor einer Liquiditätskrise verschlechtert sich die

der Wert von [WC] / [Bilanzsumme] deutlich.

Steuerung von Working Capital

Working Capital ist wohl per Definition der kurzfristige Teil der Bilanz (siehe oben), doch gesteuert wird es auch von langfristigen Positionen.

Kurzfristig: Operative Prozesse (Einkauf, Verkauf, Zahlung). Langfristig: Liquiditätswirksame Vorgänge wie Verkauf von Anlagevermögen,

Rückzahlung langfristiger Schulden, Eigenkapitalveränderungen im Stammkapital.

Optimierungsansätze

A) Lieferanten

Nicht

•

Nicht beginnen Lieferanten nicht zu zahlen - am Ende zahlt der Kunde.

•

Gerade Kern-Lieferanten sind lebensnotwendig. Wenn diese nicht mehr liefern, kann nichts mehr produzieren werden.

•

Es kommen Mahnungen, böse Anrufe und schlechte Bonität wird provoziert.

•

Neben dem Ärger, der auch Zeit und Geld kostet, wird auch risikiert, bei neuen Lieferanten oder sogar Banken nichts mehr oder zu

schlechten Konditionen zu erhalten.

Stattdessen

•

Lieferanten nach Priorität segmentieren für heutige und künftige operative, wie auch finanzielle Prozesse.

•

Lieferanten individuell bewerten, d.h. nach Lieferbereitschaft, Qualität der Lieferungen, finanzelle Sicherheit, Konditionen. Wie Lieferanten

bewerten werden können, zeigen wir hier anhand eines Beispiels für Banken.

•

Jährliche Verhandlungen mit Lieferanten. Die Zeit für persönliche Gespräche ist gut investiert, anstatt einfache Briefe wie z.B. “ab nächster

Woche zahlen wir 4 Tage später”.

Lesen Sie auch hier unseren ausführenden Beitrag über Lieferantenmanagement.

B) Lager

Nicht

•

Reduktion des Sicherheits-Bestandes in einem Lager kann deutlich mehr kosten, als es auf Papier zu bringen scheint.

•

Die Folgen beginnen mit höheren Lieferkosten, denn ein geringerer Bestand erhöht die Anzahl Bestellungen pro Zyklus. Höhere Preise sind

die Konsequenz aufgrund Skaleneffekten und auch die potentielle Unzufriedenheit von Kunden muss beachtet werden, da diese nicht schnell

genugt beliefert werden können.

•

Auswirkungen auf umsatzabhängige Boni für das Verkaufs- und Managementpersonal führen zu Ärger und evtl. sogar zu Personalfluktuation.

Stattdessen

•

Unterscheidung von Halb- und Fertigfabrikaten. Erstere haben Einfluss auf die Produktion und haben nur indirekt Einfluss auf die

Kundenzufriedenheit, letztere wirken sich bei den Kunden direkt aus.

•

Artikel mit einem hohen, mittleren und geringen Lagerumschlag unterscheiden.

•

Die Artikel mit deren Lieferanten in einer Matrix zusammenführen und pro Cluster die ideale Losgrösse berechnen. Siehe hierzu auch unser

Exceltool zum Berechnen der idealen Losgrösse nach Andler zum freien Download in unserem Download Bereich.

C) Kunden

Nicht

•

Nicht von einem auf den anderen Tag neue Zahlungskonditionen diktieren. Im besten Fall ignorieren das die Kunden, womit das Ziel nicht

erreicht wird. Im schlechtesten Fall kündigen die Kunden ihre Freundschaft.

•

Jeder Kunde ist individuell, daher nicht alle über den gleichen Kamm scheren.

•

Nicht dem Irrglauben verfallen, dass Kunden nur Kunden bleiben, nur weil das Produkt gut zu sein scheint.

•

Nicht davon ausgehen, dass der gleiche Kunde immer gleich bleibt.

Stattdessen

•

Grosse und kleine Kunden differenzieren sowie gute und schlechte Zahler.

•

Sich für die Kunden der Kunden interessieren um herauszufinden, was diese verlangen und sich wie verhalten. Damit hat man eine gute

Verhandlungsbasis für individuelle Kundenverhandlungen. Anschliessend dann die Zahlungs- und Lieferbedingungen verhandeln.

•

Mit permanent schlechten Zahlern hart umgehen. Maximal zweimal mahnen, dann konsequent auf dem Rechtsweg einfordern. Denn es ist

besser auf den Umsatz zu verzichten, als Produkte zu verschenken! Alleine vom Umsatz kann niemand seine Kosten bezahlen (darum ist

Umsatz auch kein geeigneter KPI für Bonuszahlungen).

Lesen Sie mehr über dieses Thema in unserem Beitrag Working Capital als Barometer der Effizienz.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

einer Unternehmung und seiner kurzzeitgen finanzellen Gesundheit. Ein positives Working

Capital bedeutet, dass das Unternehmen theoretisch in der Lage ist, seine kurzfristigen

Verbindlichkeiten zu bezahlen. Allerdings unter der Bedingung, dass genügend Liquidität zur

Verfügung steht. Negatives Working Capital bedeutet dann entsprechend das Umgekehrte.

Kurfristiges Vermögen - Kurzfristige Verbindlichkeiten = Working Capital

(wobei kurzfristig allgemein mit einer Restlaufzeit < 1 Jahr ist)

Begriffe, Key Performance Indicators

•

Days Sales Outstanding (DSO): Differenz in Tagen zwischen Fakturierung und Kundenzahlung

•

Days Payable Outstanding (DPO): Differenz in Tagen zwischen Rechnungsdatum und Lieferantenzahlung

•

Days Inventory Outstanding (DIO): Differenz in Tagen zwischen Rechnungsdatum Lieferant für einen bestimmten Artikel und dem

Rechnungsdatum des Verkäufers. (Nicht der physische Ein- oder Ausgang des Artikels, weil dieser hat noch keine Cash Auswirkung ->

Achtung bei evtl. Abgrenzungen)

•

Days Working Capital (DWC) - Anzahl Tage die es braucht, um Working Capital in Einnahmen zu transferieren. Auch genannt “Cash Days”

Berechnung

1.

Direkte Methode: DSO - DPO + DIO = DWC

2.

Indirekte Methode: (WC[t2] - WC[t2] x 365 ) / Jahresumsatz = DWC

Beispiel

Bei einem angenommenen Kapitalkostensatz von 8% p.a. haben diese

Kennzahlen folgende finanzielle Auswirkungen:

DSO: 34'800.-

DIO: 6'666.67

DPO: -12'000.-

Das ergibt Totalkosten von 29'466.67. Abhängig von weiteren

Rahmenbedingungen haben diese Kosten auch einen erheblichen

Einfluss auf die unmittelbare Liquidität. Die Parameter zur Optimierung

sind Debitoren, Kreditoren und vor allem der Lagerumschlag. Für einen

nachhaltigen Erfolg ist strategisches Vorgehen zwingend. Das bedeutet, nicht einfach die Kunden und Lieferanten um Verständnis bitten, sondern

von innen nach aussen und in Clustern optimieren. Nur so ist eine Optimierung gewinnbringend durchsetzbar.

Interessiert Sie, wieviel Ihr Working Capital kostet und wieviel Kapital in Ihrem Unternehmen durch Working Capital gebunden ist? Sie werden

erstaunt sein! Klicken Sie hier, im Download Bereich hat es ein Excel Formular, in welchem Sie die Berechnungen machen können.

Kernpunkte zu Working Capital Management

•

Optimieren von Working Capital setzt gebundene liquide Mittel frei, erhöht den Free Cash Flow und reduziert Lager- sowie Kapitalkosten.

(n.b. Free Cash Flow = [Operativer Cash Flow] + [Investitionstätigkeit])

•

Bewusste Verbesserung von Working Capital Prozessen setzt im Schnitt 20% - 30% des gebunden Kapitals frei.

•

Der Unternehmenswert steigt, indem die freigesetzten Mittel reinvestiert werden können, dadurch steigt der Umsatz, was wiederum den

operativen Cashflow erhöht bei gleichzeitiger Senkung der Kapitalkosten. (Natürlich immer Ceteris Paribus)

•

Working Capital ist auch ein Krisenindikator: steigt es schneller an als der Umatz wächst, bedeutet das, dass immer mehr Kapital

aufgenommen werden muss, dass am Ende im Vermögen einfefroren wird. Circa drei Jahre vor einer Liquiditätskrise verschlechtert sich die

der Wert von [WC] / [Bilanzsumme] deutlich.

Steuerung von Working Capital

Working Capital ist wohl per Definition der kurzfristige Teil der Bilanz (siehe oben), doch gesteuert wird es auch von langfristigen Positionen.

Kurzfristig: Operative Prozesse (Einkauf, Verkauf, Zahlung). Langfristig: Liquiditätswirksame Vorgänge wie Verkauf von Anlagevermögen,

Rückzahlung langfristiger Schulden, Eigenkapitalveränderungen im Stammkapital.

Optimierungsansätze

A) Lieferanten

Nicht

•

Nicht beginnen Lieferanten nicht zu zahlen - am Ende zahlt der Kunde.

•

Gerade Kern-Lieferanten sind lebensnotwendig. Wenn diese nicht mehr liefern, kann nichts mehr produzieren werden.

•

Es kommen Mahnungen, böse Anrufe und schlechte Bonität wird provoziert.

•

Neben dem Ärger, der auch Zeit und Geld kostet, wird auch risikiert, bei neuen Lieferanten oder sogar Banken nichts mehr oder zu

schlechten Konditionen zu erhalten.

Stattdessen

•

Lieferanten nach Priorität segmentieren für heutige und künftige operative, wie auch finanzielle Prozesse.

•

Lieferanten individuell bewerten, d.h. nach Lieferbereitschaft, Qualität der Lieferungen, finanzelle Sicherheit, Konditionen. Wie Lieferanten

bewerten werden können, zeigen wir hier anhand eines Beispiels für Banken.

•

Jährliche Verhandlungen mit Lieferanten. Die Zeit für persönliche Gespräche ist gut investiert, anstatt einfache Briefe wie z.B. “ab nächster

Woche zahlen wir 4 Tage später”.

Lesen Sie auch hier unseren ausführenden Beitrag über Lieferantenmanagement.

B) Lager

Nicht

•

Reduktion des Sicherheits-Bestandes in einem Lager kann deutlich mehr kosten, als es auf Papier zu bringen scheint.

•

Die Folgen beginnen mit höheren Lieferkosten, denn ein geringerer Bestand erhöht die Anzahl Bestellungen pro Zyklus. Höhere Preise sind

die Konsequenz aufgrund Skaleneffekten und auch die potentielle Unzufriedenheit von Kunden muss beachtet werden, da diese nicht schnell

genugt beliefert werden können.

•

Auswirkungen auf umsatzabhängige Boni für das Verkaufs- und Managementpersonal führen zu Ärger und evtl. sogar zu Personalfluktuation.

Stattdessen

•

Unterscheidung von Halb- und Fertigfabrikaten. Erstere haben Einfluss auf die Produktion und haben nur indirekt Einfluss auf die

Kundenzufriedenheit, letztere wirken sich bei den Kunden direkt aus.

•

Artikel mit einem hohen, mittleren und geringen Lagerumschlag unterscheiden.

•

Die Artikel mit deren Lieferanten in einer Matrix zusammenführen und pro Cluster die ideale Losgrösse berechnen. Siehe hierzu auch unser

Exceltool zum Berechnen der idealen Losgrösse nach Andler zum freien Download in unserem Download Bereich.

C) Kunden

Nicht

•

Nicht von einem auf den anderen Tag neue Zahlungskonditionen diktieren. Im besten Fall ignorieren das die Kunden, womit das Ziel nicht

erreicht wird. Im schlechtesten Fall kündigen die Kunden ihre Freundschaft.

•

Jeder Kunde ist individuell, daher nicht alle über den gleichen Kamm scheren.

•

Nicht dem Irrglauben verfallen, dass Kunden nur Kunden bleiben, nur weil das Produkt gut zu sein scheint.

•

Nicht davon ausgehen, dass der gleiche Kunde immer gleich bleibt.

Stattdessen

•

Grosse und kleine Kunden differenzieren sowie gute und schlechte Zahler.

•

Sich für die Kunden der Kunden interessieren um herauszufinden, was diese verlangen und sich wie verhalten. Damit hat man eine gute

Verhandlungsbasis für individuelle Kundenverhandlungen. Anschliessend dann die Zahlungs- und Lieferbedingungen verhandeln.

•

Mit permanent schlechten Zahlern hart umgehen. Maximal zweimal mahnen, dann konsequent auf dem Rechtsweg einfordern. Denn es ist

besser auf den Umsatz zu verzichten, als Produkte zu verschenken! Alleine vom Umsatz kann niemand seine Kosten bezahlen (darum ist

Umsatz auch kein geeigneter KPI für Bonuszahlungen).

Lesen Sie mehr über dieses Thema in unserem Beitrag Working Capital als Barometer der Effizienz.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

einer Unternehmung und seiner kurzzeitgen finanzellen Gesundheit. Ein positives Working

Capital bedeutet, dass das Unternehmen theoretisch in der Lage ist, seine kurzfristigen

Verbindlichkeiten zu bezahlen. Allerdings unter der Bedingung, dass genügend Liquidität zur

Verfügung steht. Negatives Working Capital bedeutet dann entsprechend das Umgekehrte.

Kurfristiges Vermögen - Kurzfristige Verbindlichkeiten = Working Capital

(wobei kurzfristig allgemein mit einer Restlaufzeit < 1 Jahr ist)

Begriffe, Key Performance Indicators

•

Days Sales Outstanding (DSO): Differenz in Tagen zwischen Fakturierung und Kundenzahlung

•

Days Payable Outstanding (DPO): Differenz in Tagen zwischen Rechnungsdatum und Lieferantenzahlung

•

Days Inventory Outstanding (DIO): Differenz in Tagen zwischen Rechnungsdatum Lieferant für einen bestimmten Artikel und dem

Rechnungsdatum des Verkäufers. (Nicht der physische Ein- oder Ausgang des Artikels, weil dieser hat noch keine Cash Auswirkung ->

Achtung bei evtl. Abgrenzungen)

•

Days Working Capital (DWC) - Anzahl Tage die es braucht, um Working Capital in Einnahmen zu transferieren. Auch genannt “Cash Days”

Berechnung

1.

Direkte Methode: DSO - DPO + DIO = DWC

2.

Indirekte Methode: (WC[t2] - WC[t2] x 365 ) / Jahresumsatz = DWC

Beispiel

Bei einem angenommenen Kapitalkostensatz von 8% p.a. haben diese

Kennzahlen folgende finanzielle Auswirkungen:

DSO: 34'800.-

DIO: 6'666.67

DPO: -12'000.-

Das ergibt Totalkosten von 29'466.67. Abhängig von weiteren

Rahmenbedingungen haben diese Kosten auch einen erheblichen

Einfluss auf die unmittelbare Liquidität. Die Parameter zur Optimierung

sind Debitoren, Kreditoren und vor allem der Lagerumschlag. Für einen

nachhaltigen Erfolg ist strategisches Vorgehen zwingend. Das bedeutet, nicht einfach die Kunden und Lieferanten um Verständnis bitten, sondern

von innen nach aussen und in Clustern optimieren. Nur so ist eine Optimierung gewinnbringend durchsetzbar.

Interessiert Sie, wieviel Ihr Working Capital kostet und wieviel Kapital in Ihrem Unternehmen durch Working Capital gebunden ist? Sie werden

erstaunt sein! Klicken Sie hier, im Download Bereich hat es ein Excel Formular, in welchem Sie die Berechnungen machen können.

Kernpunkte zu Working Capital Management

•

Optimieren von Working Capital setzt gebundene liquide Mittel frei, erhöht den Free Cash Flow und reduziert Lager- sowie Kapitalkosten.

(n.b. Free Cash Flow = [Operativer Cash Flow] + [Investitionstätigkeit])

•

Bewusste Verbesserung von Working Capital Prozessen setzt im Schnitt 20% - 30% des gebunden Kapitals frei.

•

Der Unternehmenswert steigt, indem die freigesetzten Mittel reinvestiert werden können, dadurch steigt der Umsatz, was wiederum den

operativen Cashflow erhöht bei gleichzeitiger Senkung der Kapitalkosten. (Natürlich immer Ceteris Paribus)

•

Working Capital ist auch ein Krisenindikator: steigt es schneller an als der Umatz wächst, bedeutet das, dass immer mehr Kapital

aufgenommen werden muss, dass am Ende im Vermögen einfefroren wird. Circa drei Jahre vor einer Liquiditätskrise verschlechtert sich die

der Wert von [WC] / [Bilanzsumme] deutlich.

Steuerung von Working Capital

Working Capital ist wohl per Definition der kurzfristige Teil der Bilanz (siehe oben), doch gesteuert wird es auch von langfristigen Positionen.

Kurzfristig: Operative Prozesse (Einkauf, Verkauf, Zahlung). Langfristig: Liquiditätswirksame Vorgänge wie Verkauf von Anlagevermögen,

Rückzahlung langfristiger Schulden, Eigenkapitalveränderungen im Stammkapital.

Optimierungsansätze

A) Lieferanten

Nicht

•

Nicht beginnen Lieferanten nicht zu zahlen - am Ende zahlt der Kunde.

•

Gerade Kern-Lieferanten sind lebensnotwendig. Wenn diese nicht mehr liefern, kann nichts mehr produzieren werden.

•

Es kommen Mahnungen, böse Anrufe und schlechte Bonität wird provoziert.

•

Neben dem Ärger, der auch Zeit und Geld kostet, wird auch risikiert, bei neuen Lieferanten oder sogar Banken nichts mehr oder zu

schlechten Konditionen zu erhalten.

Stattdessen

•

Lieferanten nach Priorität segmentieren für heutige und künftige operative, wie auch finanzielle Prozesse.

•

Lieferanten individuell bewerten, d.h. nach Lieferbereitschaft, Qualität der Lieferungen, finanzelle Sicherheit, Konditionen. Wie Lieferanten

bewerten werden können, zeigen wir hier anhand eines Beispiels für Banken.

•

Jährliche Verhandlungen mit Lieferanten. Die Zeit für persönliche Gespräche ist gut investiert, anstatt einfache Briefe wie z.B. “ab nächster

Woche zahlen wir 4 Tage später”.

Lesen Sie auch hier unseren ausführenden Beitrag über Lieferantenmanagement.

B) Lager

Nicht

•

Reduktion des Sicherheits-Bestandes in einem Lager kann deutlich mehr kosten, als es auf Papier zu bringen scheint.

•

Die Folgen beginnen mit höheren Lieferkosten, denn ein geringerer Bestand erhöht die Anzahl Bestellungen pro Zyklus. Höhere Preise sind

die Konsequenz aufgrund Skaleneffekten und auch die potentielle Unzufriedenheit von Kunden muss beachtet werden, da diese nicht schnell

genugt beliefert werden können.

•

Auswirkungen auf umsatzabhängige Boni für das Verkaufs- und Managementpersonal führen zu Ärger und evtl. sogar zu Personalfluktuation.

Stattdessen

•

Unterscheidung von Halb- und Fertigfabrikaten. Erstere haben Einfluss auf die Produktion und haben nur indirekt Einfluss auf die

Kundenzufriedenheit, letztere wirken sich bei den Kunden direkt aus.

•

Artikel mit einem hohen, mittleren und geringen Lagerumschlag unterscheiden.

•

Die Artikel mit deren Lieferanten in einer Matrix zusammenführen und pro Cluster die ideale Losgrösse berechnen. Siehe hierzu auch unser

Exceltool zum Berechnen der idealen Losgrösse nach Andler zum freien Download in unserem Download Bereich.

C) Kunden

Nicht

•

Nicht von einem auf den anderen Tag neue Zahlungskonditionen diktieren. Im besten Fall ignorieren das die Kunden, womit das Ziel nicht

erreicht wird. Im schlechtesten Fall kündigen die Kunden ihre Freundschaft.

•

Jeder Kunde ist individuell, daher nicht alle über den gleichen Kamm scheren.

•

Nicht dem Irrglauben verfallen, dass Kunden nur Kunden bleiben, nur weil das Produkt gut zu sein scheint.

•

Nicht davon ausgehen, dass der gleiche Kunde immer gleich bleibt.

Stattdessen

•

Grosse und kleine Kunden differenzieren sowie gute und schlechte Zahler.

•

Sich für die Kunden der Kunden interessieren um herauszufinden, was diese verlangen und sich wie verhalten. Damit hat man eine gute

Verhandlungsbasis für individuelle Kundenverhandlungen. Anschliessend dann die Zahlungs- und Lieferbedingungen verhandeln.

•

Mit permanent schlechten Zahlern hart umgehen. Maximal zweimal mahnen, dann konsequent auf dem Rechtsweg einfordern. Denn es ist

besser auf den Umsatz zu verzichten, als Produkte zu verschenken! Alleine vom Umsatz kann niemand seine Kosten bezahlen (darum ist

Umsatz auch kein geeigneter KPI für Bonuszahlungen).

Lesen Sie mehr über dieses Thema in unserem Beitrag Working Capital als Barometer der Effizienz.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Working Capital

Straffung von Working Capital erhöht die Liquidität,

reduziert den Zinsaufwand und verbessert die Kennzahlen.

Working Capital, zu

Deutsch

“Umlaufvermögen”,

kann definiert

werden durch die

Effizienz einer

Unternehmung und

seiner kurzzeitgen

finanzellen

Gesundheit. Ein

positives Working

Capital bedeutet,

dass das

Unternehmen

theoretisch in der Lage ist, seine kurzfristigen Verbindlichkeiten zu bezahlen.

Allerdings unter der Bedingung, dass genügend Liquidität zur Verfügung

steht. Negatives Working Capital bedeutet dann entsprechend das

Umgekehrte.

Kurfristiges Vermögen - Kurzfristige Verbindlichkeiten = Working

Capital

(wobei kurzfristig allgemein mit einer Restlaufzeit < 1 Jahr ist)

Begriffe, Key Performance Indicators

•

Days Sales Outstanding (DSO): Differenz in Tagen zwischen

Fakturierung und Kundenzahlung

•

Days Payable Outstanding (DPO): Differenz in Tagen zwischen

Rechnungsdatum und Lieferantenzahlung

•

Days Inventory Outstanding (DIO): Differenz in Tagen zwischen

Artikel-Eingang am Lager und Artikel-Ausgang aus dem Lager.

•

Days Working Capital (DWC) - Anzahl Tage die es braucht, um

Working Capital in Einnahmen zu transferieren. Auch genannt “Cash

Days”.

Berechnung

1.

Direkte Methode: DSO - DPO + DIO = DWC

2.

Indirekte Methode: (WC[t2] - WC[t2] x 365 ) / Jahresumsatz = DWC

Beispiel

Bei einem angenommenen Kapitalkostensatz von 8% p.a. haben diese

Kennzahlen folgende finanzielle Auswirkungen:

DSO: 34'800.-

DIO: 6'666.67

DPO: -12'000.-

Das ergibt Totalkosten von 29'466.67. Abhängig von weiteren

Rahmenbedingungen haben diese Kosten auch einen erheblichen Einfluss

auf die unmittelbare Liquidität. Die Parameter zur Optimierung sind

Debitoren, Kreditoren und vor allem der Lagerumschlag. Für einen

nachhaltigen Erfolg ist strategisches Vorgehen zwingend. Das bedeutet,

nicht einfach die Kunden und Lieferanten um Verständnis bitten, sondern

von innen nach aussen und in Clustern optimieren. Nur so ist eine

Optimierung gewinnbringend durchsetzbar.

Interessiert Sie, wieviel Ihr Working Capital kostet und wieviel Kapital in

Ihrem Unternehmen durch Working Capital gebunden ist? Sie werden

erstaunt sein! Klicken Sie hier, im Download Bereich hat es ein Excel

Formular, in welchem Sie die Berechnungen machen können.

Kernpunkte zu Working Capital Management

•

Optimieren von Working Capital setzt gebundene liquide Mittel frei,

erhöht den Free Cash Flow und reduziert Lager- sowie Kapitalkosten.

(n.b. Free Cash Flow = [Operativer Cash Flow] +

[Investitionstätigkeit])

•

Bewusste Verbesserung von Working Capital Prozessen setzt im

Schnitt 20% - 30% des gebunden Kapitals frei.

•

Der Unternehmenswert steigt, indem die freigesetzten Mittel

reinvestiert werden können, dadurch steigt der Umsatz, was

wiederum den operativen Cashflow erhöht bei gleichzeitiger Senkung

der Kapitalkosten. (Natürlich immer Ceteris Paribus)

•

Working Capital ist auch ein Krisenindikator: steigt es schneller an

als der Umatz wächst, bedeutet das, dass immer mehr Kapital

aufgenommen werden muss, dass am Ende im Vermögen einfefroren

wird. Circa drei Jahre vor einer Liquiditätskrise verschlechtert sich die

der Wert von [WC] / [Bilanzsumme] deutlich.

Steuerung von Working Capital

Working Capital ist wohl per Definition der kurzfristige Teil der Bilanz (siehe

oben), doch gesteuert wird es auch von langfristigen Positionen. Kurzfristig:

Operative Prozesse (Einkauf, Verkauf, Zahlung). Langfristig:

Liquiditätswirksame Vorgänge wie Verkauf von Anlagevermögen,

Rückzahlung langfristiger Schulden, Eigenkapitalveränderungen im

Stammkapital.

Optimierungsansätze

A) Lieferanten

Nicht

•

Nicht beginnen Lieferanten nicht zu zahlen - am Ende zahlt der

Kunde.

•

Gerade Kern-Lieferanten sind lebensnotwendig. Wenn diese nicht

mehr liefern, kann nichts mehr produzieren werden.

•

Es kommen Mahnungen, böse Anrufe und schlechte Bonität wird

provoziert.

•

Neben dem Ärger, der auch Zeit und Geld kostet, wird auch risikiert,

bei neuen Lieferanten oder sogar Banken nichts mehr oder zu

schlechten Konditionen zu erhalten.

Stattdessen

•

Lieferanten nach Priorität segmentieren für heutige und künftige

operative, wie auch finanzielle Prozesse.

•

Lieferanten individuell bewerten, d.h. nach Lieferbereitschaft, Qualität

der Lieferungen, finanzelle Sicherheit, Konditionen. Wie Lieferanten

bewerten werden können, zeigen wir hier anhand eines Beispiels für

Banken.

•

Jährliche Verhandlungen mit Lieferanten. Die Zeit für persönliche

Gespräche ist gut investiert, anstatt einfache Briefe wie z.B. “ab

nächster Woche zahlen wir 4 Tage später”.

Lesen Sie auch hier unseren ausführen Beitrag über

Lieferantenmanagement.

B) Lager

Nicht

•

Reduktion des Sicherheits-Bestandes in einem Lager kann deutlich

mehr kosten, als es auf Papier zu bringen scheint.

•

Die Folgen beginnen mit höheren Lieferkosten, denn ein geringerer

Bestand erhöht die Anzahl Bestellungen pro Zyklus. Höhere Preise

sind die Konsequenz aufgrund Skaleneffekten und auch die

potentielle Unzufriedenheit von Kunden muss beachtet werden, da

diese nicht schnell genugt beliefert werden können.

•

Auswirkungen auf umsatzabhängige Boni für das Verkaufs- und

Managementpersonal führen zu Ärger und evtl. sogar zu

Personalfluktuation.

Stattdessen

•

Unterscheidung von Halb- und Fertigfabrikaten. Erstere haben

Einfluss auf die Produktion und haben nur indirekt Einfluss auf die

Kundenzufriedenheit, letztere wirken sich bei den Kunden direkt aus.

•

Artikel mit einem hohen, mittleren und geringen Lagerumschlag

unterscheiden.

•

Die Artikel mit deren Lieferanten in einer Matrix zusammenführen und

pro Cluster die ideale Losgrösse berechnen. Siehe hierzu auch unser

Exceltool zum Berechnen der idealen Losgrösse nach Andler zum

freien Download in unserem Download Bereich.

C) Kunden

Nicht

•

Nicht von einem auf den anderen Tag neue Zahlungskonditionen

diktieren. Im besten Fall ignorieren das die Kunden, womit das Ziel

nicht erreicht wird. Im schlechtesten Fall kündigen die Kunden ihre

Freundschaft.

•

Jeder Kunde ist individuell, daher nicht alle über den gleichen Kamm

scheren.

•

Nicht dem Irrglauben verfallen, dass Kunden nur Kunden bleiben, nur

weil das Produkt gut zu sein scheint.

•

Nich davon ausgehen, dass der gleiche Kunde immer gleich bleibt.

Stattdessen

•

Grosse und kleine Kunden differenzieren sowie gute und schlechte

Zahler.

•

Sich für die Kunden der Kunden interessieren um herauszufinden,

was diese verlangen und sich wie verhalten. Damit hat man eine gute

Verhandlungsbasis für individuelle Kundenverhandlungen.

Anschliessend dann die Zahlungs- und Lieferbedingungen

verhandeln.

•

Mit permanent schlechten Zahlern hart umgehen. Maximal zweimal

mahnen, dann konsequent auf dem Rechtsweg einfordern. Denn es

ist besser auf den Umsatz zu verzichten, als Produkte zu

verschenken! Alleine vom Umsatz kann niemand seine Kosten

bezahlen (darum ist Umsatz auch kein geeigneter KPI für

Bonuszahlungen).

Lesen Sie mehr über dieses Thema in unserem Beitrag

Working Capital als Barometer der Effizienz.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!

Deutsch

“Umlaufvermögen”,

kann definiert

werden durch die

Effizienz einer

Unternehmung und

seiner kurzzeitgen

finanzellen

Gesundheit. Ein

positives Working

Capital bedeutet,

dass das

Unternehmen

theoretisch in der Lage ist, seine kurzfristigen Verbindlichkeiten zu bezahlen.

Allerdings unter der Bedingung, dass genügend Liquidität zur Verfügung

steht. Negatives Working Capital bedeutet dann entsprechend das

Umgekehrte.

Kurfristiges Vermögen - Kurzfristige Verbindlichkeiten = Working

Capital

(wobei kurzfristig allgemein mit einer Restlaufzeit < 1 Jahr ist)

Begriffe, Key Performance Indicators

•

Days Sales Outstanding (DSO): Differenz in Tagen zwischen

Fakturierung und Kundenzahlung

•

Days Payable Outstanding (DPO): Differenz in Tagen zwischen

Rechnungsdatum und Lieferantenzahlung

•

Days Inventory Outstanding (DIO): Differenz in Tagen zwischen

Artikel-Eingang am Lager und Artikel-Ausgang aus dem Lager.

•

Days Working Capital (DWC) - Anzahl Tage die es braucht, um

Working Capital in Einnahmen zu transferieren. Auch genannt “Cash

Days”.

Berechnung

1.

Direkte Methode: DSO - DPO + DIO = DWC

2.

Indirekte Methode: (WC[t2] - WC[t2] x 365 ) / Jahresumsatz = DWC

Beispiel

Bei einem angenommenen Kapitalkostensatz von 8% p.a. haben diese

Kennzahlen folgende finanzielle Auswirkungen:

DSO: 34'800.-

DIO: 6'666.67

DPO: -12'000.-

Das ergibt Totalkosten von 29'466.67. Abhängig von weiteren

Rahmenbedingungen haben diese Kosten auch einen erheblichen Einfluss

auf die unmittelbare Liquidität. Die Parameter zur Optimierung sind

Debitoren, Kreditoren und vor allem der Lagerumschlag. Für einen

nachhaltigen Erfolg ist strategisches Vorgehen zwingend. Das bedeutet,

nicht einfach die Kunden und Lieferanten um Verständnis bitten, sondern

von innen nach aussen und in Clustern optimieren. Nur so ist eine

Optimierung gewinnbringend durchsetzbar.

Interessiert Sie, wieviel Ihr Working Capital kostet und wieviel Kapital in

Ihrem Unternehmen durch Working Capital gebunden ist? Sie werden

erstaunt sein! Klicken Sie hier, im Download Bereich hat es ein Excel

Formular, in welchem Sie die Berechnungen machen können.

Kernpunkte zu Working Capital Management

•

Optimieren von Working Capital setzt gebundene liquide Mittel frei,

erhöht den Free Cash Flow und reduziert Lager- sowie Kapitalkosten.

(n.b. Free Cash Flow = [Operativer Cash Flow] +

[Investitionstätigkeit])

•

Bewusste Verbesserung von Working Capital Prozessen setzt im

Schnitt 20% - 30% des gebunden Kapitals frei.

•

Der Unternehmenswert steigt, indem die freigesetzten Mittel

reinvestiert werden können, dadurch steigt der Umsatz, was

wiederum den operativen Cashflow erhöht bei gleichzeitiger Senkung

der Kapitalkosten. (Natürlich immer Ceteris Paribus)

•

Working Capital ist auch ein Krisenindikator: steigt es schneller an

als der Umatz wächst, bedeutet das, dass immer mehr Kapital

aufgenommen werden muss, dass am Ende im Vermögen einfefroren

wird. Circa drei Jahre vor einer Liquiditätskrise verschlechtert sich die

der Wert von [WC] / [Bilanzsumme] deutlich.

Steuerung von Working Capital

Working Capital ist wohl per Definition der kurzfristige Teil der Bilanz (siehe

oben), doch gesteuert wird es auch von langfristigen Positionen. Kurzfristig:

Operative Prozesse (Einkauf, Verkauf, Zahlung). Langfristig:

Liquiditätswirksame Vorgänge wie Verkauf von Anlagevermögen,

Rückzahlung langfristiger Schulden, Eigenkapitalveränderungen im

Stammkapital.

Optimierungsansätze

A) Lieferanten

Nicht

•

Nicht beginnen Lieferanten nicht zu zahlen - am Ende zahlt der

Kunde.

•

Gerade Kern-Lieferanten sind lebensnotwendig. Wenn diese nicht

mehr liefern, kann nichts mehr produzieren werden.

•

Es kommen Mahnungen, böse Anrufe und schlechte Bonität wird

provoziert.

•

Neben dem Ärger, der auch Zeit und Geld kostet, wird auch risikiert,

bei neuen Lieferanten oder sogar Banken nichts mehr oder zu

schlechten Konditionen zu erhalten.

Stattdessen

•

Lieferanten nach Priorität segmentieren für heutige und künftige

operative, wie auch finanzielle Prozesse.

•

Lieferanten individuell bewerten, d.h. nach Lieferbereitschaft, Qualität

der Lieferungen, finanzelle Sicherheit, Konditionen. Wie Lieferanten

bewerten werden können, zeigen wir hier anhand eines Beispiels für

Banken.

•

Jährliche Verhandlungen mit Lieferanten. Die Zeit für persönliche

Gespräche ist gut investiert, anstatt einfache Briefe wie z.B. “ab

nächster Woche zahlen wir 4 Tage später”.

Lesen Sie auch hier unseren ausführen Beitrag über

Lieferantenmanagement.

B) Lager

Nicht

•

Reduktion des Sicherheits-Bestandes in einem Lager kann deutlich

mehr kosten, als es auf Papier zu bringen scheint.

•

Die Folgen beginnen mit höheren Lieferkosten, denn ein geringerer

Bestand erhöht die Anzahl Bestellungen pro Zyklus. Höhere Preise

sind die Konsequenz aufgrund Skaleneffekten und auch die

potentielle Unzufriedenheit von Kunden muss beachtet werden, da

diese nicht schnell genugt beliefert werden können.

•

Auswirkungen auf umsatzabhängige Boni für das Verkaufs- und

Managementpersonal führen zu Ärger und evtl. sogar zu

Personalfluktuation.

Stattdessen

•

Unterscheidung von Halb- und Fertigfabrikaten. Erstere haben

Einfluss auf die Produktion und haben nur indirekt Einfluss auf die

Kundenzufriedenheit, letztere wirken sich bei den Kunden direkt aus.

•

Artikel mit einem hohen, mittleren und geringen Lagerumschlag

unterscheiden.

•

Die Artikel mit deren Lieferanten in einer Matrix zusammenführen und

pro Cluster die ideale Losgrösse berechnen. Siehe hierzu auch unser

Exceltool zum Berechnen der idealen Losgrösse nach Andler zum

freien Download in unserem Download Bereich.

C) Kunden

Nicht

•

Nicht von einem auf den anderen Tag neue Zahlungskonditionen

diktieren. Im besten Fall ignorieren das die Kunden, womit das Ziel

nicht erreicht wird. Im schlechtesten Fall kündigen die Kunden ihre

Freundschaft.

•

Jeder Kunde ist individuell, daher nicht alle über den gleichen Kamm

scheren.

•

Nicht dem Irrglauben verfallen, dass Kunden nur Kunden bleiben, nur

weil das Produkt gut zu sein scheint.

•

Nich davon ausgehen, dass der gleiche Kunde immer gleich bleibt.

Stattdessen

•

Grosse und kleine Kunden differenzieren sowie gute und schlechte

Zahler.

•

Sich für die Kunden der Kunden interessieren um herauszufinden,

was diese verlangen und sich wie verhalten. Damit hat man eine gute

Verhandlungsbasis für individuelle Kundenverhandlungen.

Anschliessend dann die Zahlungs- und Lieferbedingungen

verhandeln.

•

Mit permanent schlechten Zahlern hart umgehen. Maximal zweimal

mahnen, dann konsequent auf dem Rechtsweg einfordern. Denn es

ist besser auf den Umsatz zu verzichten, als Produkte zu

verschenken! Alleine vom Umsatz kann niemand seine Kosten

bezahlen (darum ist Umsatz auch kein geeigneter KPI für

Bonuszahlungen).

Lesen Sie mehr über dieses Thema in unserem Beitrag

Working Capital als Barometer der Effizienz.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!