Wechselkursrisiko

Es gibt weit mehr Risiken im Umgang mit Währungen als das reine

Kursrisiko und Absicherungen erfüllen auch nicht immer ihre Aufgabe.

Mit der Einführung von mehr oder weniger frei fliessenden Wechselkursen wurde auch eine ganze Industrie geboren - diejenige, diese Risiken im

Griff zu halten. Unzählige und täglich neue Produkte versprechen, das Risiko nicht nur auszuschalten, sondern auch noch einen Gewinn damit zu

erwirtschaften. Kann das sinnvoll sein? Wo ist die Grenze zwischen Absicherung und Spekulation?

Die oben angesprochene Problematik besteht

genau genommen schon seit dem Moment, als

grenzüberschreitender Warenverkehr mit einher

gehender monetärer Wirtschaft geboren wurde, im spezifischen sich

ändernden Preisen für Waren und Währungen. Die

belegten Anfänge der Absicherung von Preisen gehen auf das 18. /

19. Jahrhundert zurück, als Holländische Tulpen

bereits weit vor ihrer Ernte für einen vereinbarten Preis verkauft

wurden und somit die ersten

Warentermingeschäfte zustande kamen. Das bedeutet, Ware

gegen Geld zu einem Preis, an dem beide Parteien

versuchten, das Preisrisiko auszuschalten. Gelang ihnen das?

Auf den ersten Blick hin gerät man in Versuchung, das Risiko auf die Qualität und Quantität der Ware zu reduzieren, die dann schlussendlich den

Preis ausmacht. Genau betrachtet, bestehen jedoch folgende Risiken beim Kauf resp. Verkauf von bspw. Tulpen:

Käufer

•

Der Verkäufer, d.h. der Lieferant, ist in der Zwischenzeit

Konkurs gegangen und kann nicht mehr liefern.

•

Schlechte Tulpenqualität.

•

Geringere Menge als vereinbart, weil die Ernte geringer

ausfiehl.

•

Es ist nicht genügend Liquidität vorhanden, um die Tulpen

zu bezahlen.

•

Die eigene Währung hat sich zur Valuta des

Verkäufers abgeschwächt und es müssen nun mehr

Einheiten der eigenen Währung pro Einheit Fremdwährung

bezahlt werden, als noch zum Zeitpunkt, wo man die

Tulpen bestellt hat.

•

Die Bank, welche die Transaktion durchführt, ist Konkurs

und kann das Geld nicht überweisen.

•

Tulpen verwelken auf dem Weg zum Point of Sales (PoS),

resp. bevor sie weiter verkauft werden konnten. Das heisst,

sie verlieren an Wert.

•

Die Tulpenlieferung kommt nicht (vollständig) an, weil der

Transport scheiterte, z.B. durch Schiffbruch,

Zugentgleisung, Diebstahl, Brand etc.

•

Kunden zahlen nicht (rechtzeitig).

Verkäufer

•

Käufer kann nicht zahlen, aus Eigen- oder

Fremdverschulden (siehe Argumente links).

•

Die Ware ist vor vereinbartem Übergang von Nutzen und

Gefahr (siehe Inco-Terms) unbrauchbar, wobei das Risiko

übernommen wurde.

•

Der vereinbarte Erlös deckt nicht die enstandenen Kosten,

da z.B. die Inflation den Wert des Geldes verminderte.

In diesem Beispiel wird von grenzüberschreitendem Warenverkehr mit unterschiedlichen Währungen ausgegangen, so wie es heute in den

meisten Fällen üblich ist. Doch genau diese Probleme bestehen auch heute noch und sind zum Teil hochaktuell wie auch brisant. Wie bspw. das

Thema zum Umgang mit dem Wertverlust der Ware, siehe z.B. IAS 36.

Diese Ausführung soll Ihnen zeigen, dass das Wechselkursrisiko lediglich eines von vielen in der gesamten Wertschöpfungskette ist und dies

zumeist beim Käufer der Ware liegt. Trägt es der Verkäufer, hat dieser die Sicherungskosten in den Verkaufspreis mit eingerechnet. Dennoch

schmerzt natürlich jeder vermeidbare Verlust.

Doch Risiko und Ertrag sind nur sehr schwer trennbare Zwillinge. Somit: Es können niemals alle Risiken beseitigt werden!

Die Sicherung von Währungsrisiken

Heute gibt es eine beinahe unendliche Anzahl von sogenannten Absicherungsprodukten, die

a) meistens von Banken angeboten werden; und

b) derivaten Charakter haben, d.h. sie sind abgeleitet von einem Grundgeschäft.

Dabei sollte sich der Käufer eines Sicherungsinstruments immer folgende Fragen stellen:

1. Wie funktioniert das Produkt und unter welchen Voraussetzungen (Triggers) passiert was?

2. Wer verdient wo wieviel?

Werden damit die Risiken minimiert oder gar erhöht resp. ausgebaut? Stichwort: um ein Loch zuzumachen wird woanders ein neues

ausgehoben. Und weil ja nichts umsonst ist - was uns schon Adam Smith lehrte - ist das neue Loch meistens noch

tiefer als das erste!

Nur zu gerne werden Regelwerke wie IFRS, US/UK/Swiss Gaap, HGB und wie so alle heissen, verteufelt. Sie

würden einem anständigen Buchhalter das Leben nur schwer machen und Barrieren aufbauen, wo es gar keine

braucht. Dabei sollte man sich vergegenwärtigen, dass diese Richtlinien dem eigenen- und dem Schutz aller

Beteiligten dient. Wenn also das Sagen umwobene Hedge Accounting aussagt, dass dies oder jenes

Sicherungsgeschäft nicht dazu geeignet ist, ein bestimmtes Risiko zu minimieren, dann hat das den Grund, dass dabei woanders neue Risiken

entstehen, die zumeist noch grösser sind, als es die ursprünglichen Risiken waren!

Beispiel

Grundgeschäft / Underlying: Sie haben Erträge in EUR und kaufen eine Maschine aus England für 300'000 Pfund Sterling (GBP), Lieferung

erfolgt in 3 Monaten, zahlbar bei Lieferung. Kurs EUR/GBP heute 0.8838 und auf Termin 0.88338.

(Bei allen Möglichkeiten besteht nach wie vor das Settlement Risk, dass bei der Zahlung etwas schief läuft. Zum Beispiel die Bank ist Konkurs,

jemand gibt 3'000'000 anstatt 300'000 ein, das Geld wird auf ein falsches Konto bezahlt resp. einem falschen Konto belastet etc).

Schlussfolgerung

Die beste Absicherung von Währungen ist nach wie vor einzig und alleine die Kongruenz von Ausgaben und Einnahmen in derselben

Währung. Wo nur ein zeitlicher Unterschied besteht, kann dieser durch z.B. Swaps oder Geldmarktanlagen / Aufnahmen überbrückt werden.

Doch da bestehen schon wieder zusätzliche Kontrahentenrisiken.

Auf jeden Fall ist es sehr ratsam, die angebotenen Produkte genauestens auf Eignung für eine Absicherung unter die Lupe zu nehmen.

Ansonsten kann es gut sein, dass am Ende mehr Risiken bestehen, als wenn das Geschäft ungesichert geblieben wäre.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Wechselkursrisiko

Es gibt weit mehr Risiken im Umgang mit Währungen als das

reine Kursrisiko und Absicherungen erfüllen auch nicht immer

ihre Aufgabe.

Mit der Einführung von mehr oder weniger frei fliessenden

Wechselkursen wurde auch eine ganze Industrie geboren - diejenige,

diese Risiken im Griff zu halten. Unzählige und täglich neue Produkte

versprechen, das Risiko nicht nur auszuschalten, sondern auch noch

einen Gewinn damit zu erwirtschaften. Kann das sinnvoll sein? Wo ist

die Grenze zwischen Absicherung und Spekulation?

Die oben angesprochene Problematik besteht genau genommen

schon seit dem Moment, als grenzüberschreitender Warenverkehr mit

einher gehender monetärer Wirtschaft geboren wurde, im

spezifischen sich ändernden Preisen für Waren und Währungen. Die

belegten Anfänge der Absicherung von Preisen gehen auf das 18. /

19. Jahrhundert zurück, als Holländische Tulpen bereits weit vor ihrer

Ernte für einen vereinbarten Preis verkauft wurden und somit die

ersten Warentermingeschäfte zustande kamen. Das bedeutet,

Ware gegen Geld zu einem Preis, an dem beide Parteien versuchten,

das Preisrisiko auszuschalten. Gelang ihnen das?

Auf den ersten Blick hin gerät man in

Versuchung, das Risiko auf die Qualität und

Quantität der Ware zu reduzieren, die dann

schlussendlich den Preis ausmacht. Genau

betrachtet, bestehen jedoch folgende Risiken

beim Kauf resp. Verkauf von bspw. Tulpen:

Käufer

•

Der Verkäufer, d.h. der Lieferant, ist in der Zwischenzeit

Konkurs gegangen und kann nicht mehr liefern.

•

Schlechte Tulpenqualität.

•

Geringere Menge als vereinbart, weil die Ernte geringer

ausfiehl.

•

Es ist nicht genügend Liquidität vorhanden, um die Tulpen zu

bezahlen.

•

Die eigene Währung hat sich zur Valuta des Verkäufers

abgeschwächt und es müssen nun mehr Einheiten der

eigenen Währung pro Einheit Fremdwährung bezahlt werden,

als noch zum Zeitpunkt, wo man die Tulpen bestellt hat.

•

Die Bank, welche die Transaktion durchführt, ist Konkurs und

kann das Geld nicht überweisen.

•

Tulpen verwelken auf dem Weg zum Point of Sales (PoS), resp.

bevor sie weiter verkauft werden konnten. Das heisst, sie

verlieren an Wert.

•

Die Tulpenlieferung kommt nicht (vollständig) an, weil der

Transport scheiterte, z.B. durch Schiffbruch, Zugentgleisung,

Diebstahl, Brand etc.

•

Kunden zahlen nicht (rechtzeitig).

Verkäufer

•

Käufer kann nicht zahlen, aus Eigen- oder Fremdverschulden

(siehe Argumente links).

•

Die Ware ist vor vereinbartem Übergang von Nutzen und

Gefahr (siehe Inco-Terms) unbrauchbar, wobei das Risiko

übernommen wurde.

•

Der vereinbarte Erlös deckt nicht die enstandenen Kosten, da

z.B. die Inflation den Wert des Geldes verminderte.

In diesem Beispiel wird von grenzüberschreitendem Warenverkehr

mit unterschiedlichen Währungen ausgegangen, so wie es heute in

den meisten Fällen üblich ist. Doch genau diese Probleme bestehen

auch heute noch und sind zum Teil hochaktuell wie auch brisant. Wie

bspw. das Thema zum Umgang mit dem Wertverlust der Ware, siehe

z.B. IAS 36.

Diese Ausführung soll Ihnen zeigen, dass das Wechselkursrisiko

lediglich eines von vielen in der gesamten Wertschöpfungskette

ist und dies zumeist beim Käufer der Ware liegt. Trägt es der

Verkäufer, hat dieser die Sicherungskosten in den Verkaufspreis mit

eingerechnet. Dennoch schmerzt natürlich jeder vermeidbare Verlust.

Doch Risiko und Ertrag sind nur sehr schwer trennbare Zwillinge.

Somit: Es können niemals alle Risiken beseitigt werden!

Die Sicherung von Währungsrisiken

Heute gibt es eine beinahe unendliche

Anzahl von sogenannten

Absicherungsprodukten, die

a) meistens von Banken angeboten

werden; und

b) derivaten Charakter haben, d.h. sie

sind abgeleitet von einem Grundgeschäft.

Dabei sollte sich der Käufer eines Sicherungsinstruments immer

folgende Fragen stellen:

1. Wie funktioniert das Produkt und unter welchen

Voraussetzungen (Triggers) passiert was?

2. Wer verdient wo wieviel?

Werden damit die Risiken minimiert oder gar erhöht resp.

ausgebaut? Stichwort: um ein Loch zuzumachen wird woanders ein

neues ausgehoben. Und weil ja nichts umsonst ist - was uns schon

Adam Smith lehrte - ist das neue Loch meistens noch tiefer als das

erste!

Nur zu gerne werden Regelwerke wie IFRS, US/UK/Swiss Gaap,

HGB und wie so alle heissen, verteufelt. Sie würden einem

anständigen Buchhalter das Leben nur schwer machen und Barrieren

aufbauen, wo es gar keine braucht. Dabei sollte man sich

vergegenwärtigen, dass diese Richtlinien dem eigenen- und dem

Schutz aller Beteiligten dient. Wenn also das Sagen umwobene

Hedge Accounting aussagt, dass dies oder jenes Sicherungsgeschäft

nicht dazu geeignet ist, ein bestimmtes Risiko zu minimieren, dann

hat das den Grund, dass dabei woanders neue Risiken entstehen, die

zumeist noch grösser sind, als es die ursprünglichen Risiken waren!

Beispiel

Grundgeschäft / Underlying: Sie haben Erträge in EUR und kaufen

eine Maschine aus England für 300'000 Pfund Sterling (GBP),

Lieferung erfolgt in 3 Monaten, zahlbar bei Lieferung. Kurs EUR/GBP

heute 0.8838 und auf Termin 0.88338.

(Bei allen Möglichkeiten besteht nach wie vor das Settlement Risk,

dass bei der Zahlung etwas schief läuft. Zum Beispiel die Bank ist

Konkurs, jemand gibt 3'000'000 anstatt 300'000 ein, das Geld wird auf

ein falsches Konto bezahlt resp. einem falschen Konto belastet etc).

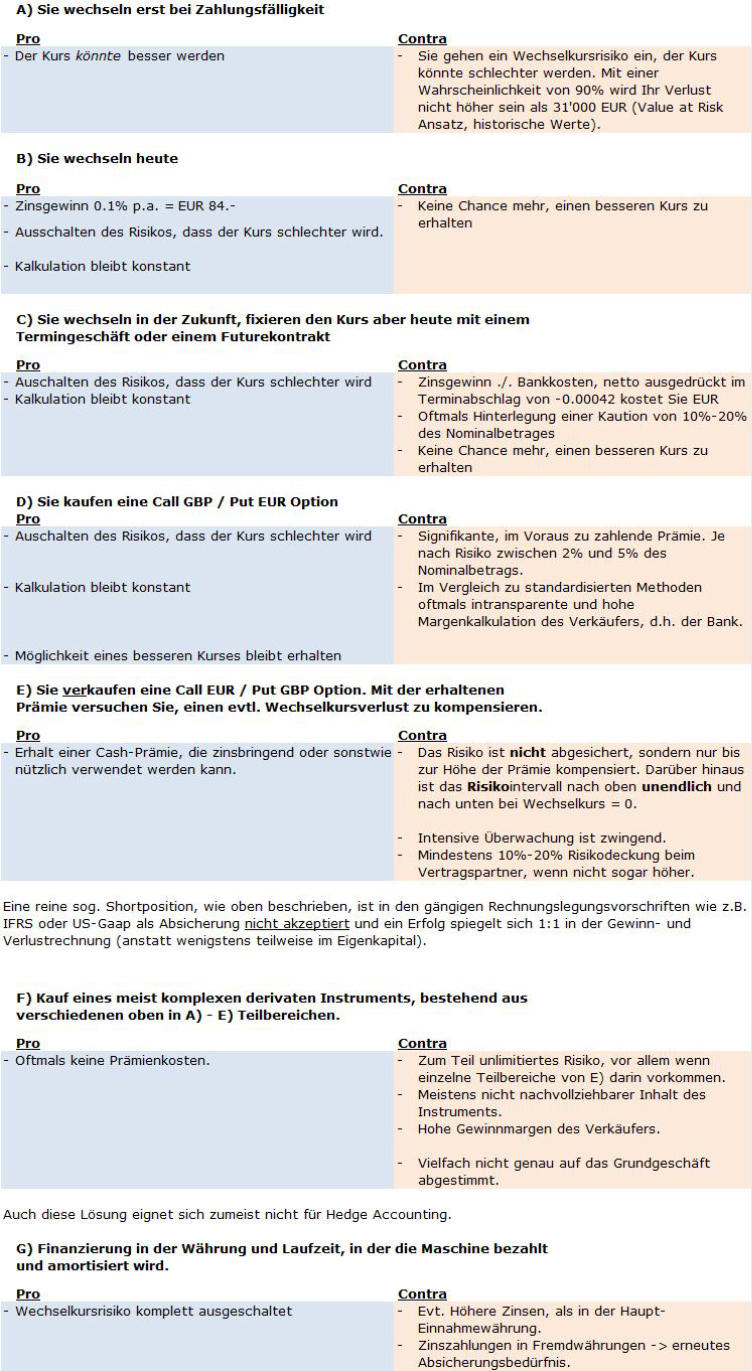

A) Sie wechseln erst bei Zahlungsfälligkeit

Pro

Der Kurs könnte besser werden

Contra

Sie gehen ein Wechselkursrisiko ein, der Kurs könnte schlechter

werden. Bei einer Wahrscheinlichkeit von 90% wird Ihr Verlust nicht

höher sein als 31’000 EUR (Value at Risk Ansatz, historische Werte)

B) Sie wechseln heute

Pro

•

Zinsgewinn 0,1% p.a. = EUR 84.-

•

Ausschalten des Risikos, dass der Kurs schlechter wird.

•

Kalkulation bleibt konstant.

Contra

Keine Chance mehr, einen besseren Kurs zu erhalten.

C) Sie wechseln in der Zukunft, fixieren den Kurs aber

heute mit einem Termingeschäft oder einem

Futurekontrakt

Pro

•

Ausschalten des Risikos, dass der Kurs schlechter wird.

•

Kalkulation bleibt konstant.

Contra

•

Zinsgewinn ./. Bankkosten, netto ausgedrückt im

Terminabschlag von -0,00042 kostet Sie EUR 161.70

•

Oftmals Hinterlegung einer Kaution von 10%-20% des

Nominalbetrages.

D) Sie kaufen eine Call GBP/ Put EUR Option

Pro

•

Ausschalten des Risikos, dass der Kurs schlechter wird.

•

Kalkulation bleibt konstant.

•

Möglichkeit eines besseren Kurses bleibt erhalten.

Contra

•

Signifikante, im Voraus zu zahlende Prämie. Je nach Risiko

zwischen 2% und 5% des Nominalbetrags.

•

Im Vergleich zu standardisierten Methoden oftmals

intransparente und hohe Margenkalkulation des Verkäufers,

d.h. der Bank.

E) Sie verkaufen eine Call EUR / Put GBP Option. Mit der

erhaltenen Prämie versuchen Sie, einen evtl.

Wechselkursverlust zu kompensieren.

Pro

Erhalt einer Cash-Prämie, die zinsbringend oder sonstwie nützlich

verwendet werden kann.

Contra

•

Das Risiko ist nicht abgesichert, sondern nur bis zur Höhe der

Prämie kompensiert. Darüber hinaus ist das Riskikointervall

nach oben unendlich und nach unten bei Wechselkurs = 0.

•

Intensive Überwachung ist zwingend.

•

Mindestens 10% - 20% Risikodeckung beim Vertragspartner,

wenn nicht sogar höher.

Anmerkung: Eine reine sog. Shortposition, wie oben beschrieben, ist

in den gängigen Rechnungslegungsvorschriften wie z.B. IFRS als

Absicherung nicht akzeptiert und ein Erfolg spiegelt sich 1:1 in der

Gewinn- und Verlustrechnung (anstatt wenigstens teilweise im

Eigenkapital).

F) Kauf eines meist komplexen derivaten Instruments,

bestehend aus verschiedenen oben in A) - E)

Teilbereichen.

Pro

Oftmals keine Prämienkosten

Contra

•

Zum Teil unlimitiertes Risiko, vor allem wenn einzelne

Teilbereiche von E) daron vorkommen.

•

Meistens nicht nachvollziehbarer Inhalt des Instruments.

•

Hohe Gewinnmargen des Verkäufers.

•

Vielfach nicht genau auf das Grundgeschäft abgestimmt.

Anmerkung: Auch diese Lösung eignet sich zumeist nicht für Hedge

Accounting.

G) Finanzierung in der Währung und Laufzeit, in der die

Maschine bezahlt und amortisiert wird.

Pro

Wechselkursrisiko komplett ausgeschaltet.

Contra

•

Evtl. höhere Zinsen, als in der Haupt-Einnahmewährung

•

Zinszahlungen in Fremdwährungen -> erneutes

Absicherungsbedürfnis.

Schlussfolgerung

Die beste Absicherung von Währungen ist nach wie vor einzig und

alleine die Kongruenz von Ausgaben und Einnahmen in

derselben Währung. Wo nur ein zeitlicher Unterschied besteht,

kann dieser durch z.B. Swaps oder Geldmarktanlagen / Aufnahmen

überbrückt werden. Doch da bestehen schon wieder zusätzliche

Kontrahentenrisiken.

Auf jeden Fall ist es sehr ratsam, die angebotenen Produkte

genauestens auf Eignung für eine Absicherung unter die Lupe zu

nehmen. Ansonsten kann es gut sein, dass am Ende mehr Risiken

bestehen, als wenn das Geschäft ungesichert geblieben wäre.

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!