Darlehen

Darlehen - das kennt und versteht doch jeder? Nicht unbedingt.

In der Praxis zeigen sich immer wieder bedeutende Verständnisfragen.

Darlehen werden allgemein als etwas eher belangloses, völlig verständliches und vor allem sehr einfaches Finanzgeschäft verstanden. Doch in der Praxis zeigen sich oft gravierende Verständnisfragen, welche aus Mangel an detaillierter Sachkenntnis, sei dies auf technischer

und/oder rechtlicher Ebene, zu grösseren Problemen führen können.

Grundsätzliches

Technisch

Dieser kleine Mindmap zeigt auf, dass ein Darlehen sehr viele Facetten hat. Je nachdem, was das Ziel des Darlehens ist, sollten zahlreiche

Details aus mehreren Gründen beachtet werden:

Technische Fragen

1.

Zinsreferenz, z.B. aus der Zeitung oder nicht anerkannten Quellen aus Google, anstatt einer marktüblichen Quelle - LIBOR, EURIBOR

etc.

2.

Zinsberechnung, z.B. aufgrund der Währung und der Laufzeit ist auf die Zinsusanz zu achten.

3.

Grundsätzliche Berechnungungen z.B. ein Darlehen, das vom 30.06.xx zum 31.12.xx läuft mit Verlängerung zum 30.06.yy, wird in

Excel fortführend vom 01.01.yy zum 30.06.yy berechnet. Hier fehlt ein Tag - nämlich vom 31.12.xx zum 01.01.yy!

Rechtliches

Die folgenden Erläuterungen beziehen sich weitestgehend auf Handelsrechte von 1.-Welt Ländern, z.B.

Mitteleuropa, Nordamerika. Je nach Land kann es jedoch zu mehr- oder weniger weitgehenden

Abweichungen kommen.

Die wesentlichen Merkmale eines (Geld)Darlehens sind die Verpflichtungen des Darlehensgebers,

dem Darlehensnehmer einen bestimmten Betrag für eine bestimmte Laufzeit durch Eigentumsübetrag

zur Verfügung zu stellen (Aushändigungspflicht) und der Darlehensnehmer die Verpflichtung, den

Betrag anschliessend zurück zu bezahlen (Rückerstattungspflicht). Als nicht unwesentliches rechtliches

Zusatzmerkmal ist die Verpflichtung des Darlehensgebers anzusehen, den Kapitalwert des Darlehens beim Darlehensnehmer während der

Laufzeit zu belassen (sog. Belassungspflicht).

Der Zins jedoch ist für ein Darlehen nicht notwendiger Weise zu definieren, so erstaunlich dies im ersten Augenblick auch klingen mag. Es

handelt sich dabei eben nicht um das Darlehen, sondern um eine separate Leistung, nämlich die Entschädigung für den Darlehensgeber für

die Gebrauchsmöglichkeit des Kapitals (=Darlehen) während eines bestimmten Zeitraums. So sind im gewöhnlichen Verkehr Zinsen nur

dann geschuldet, sofern sie vereinbart sind. Grundsätzlich. Aber: in den meisten Gesetzesbüchern gibt es eine Zusatzklausel die besagt,

dass im kaufmännischen Verkehr Zinsen auch ohne Abrede geschuldet sind.

Zinsen haben zusätzlich eine wesentliche rechtliche Eigenschaft: Fehlt eine Zinsvereinbarung, könnte davon ausgegangen werden, dass es

sich gar nicht um ein Darlehen im herkömmlichen Sinn handelt und damit die Rückzahlungspflicht entfällt! Dies hat insbesondere

Auswirkung auf Fragen in besonders heiklen Momenten, z.B. Konkurs eines Konzerns, wo es Up-oder Cross-Stream Darlehen unter

verschiedenen juristischen Personen gibt und natürlich auch bei ganz normalen steuerlichen Betrachtungen. Thema “verdeckte

Gewinnausschüttung” und damit “Transfer-Pricing”!

Last but not least bleibt zu erwähnen, dass in vielen Ländern keine explizite Pflicht für einen schriftlichen Darlehensvertrag besteht, z.B. in

der Schweiz Art. 11 Abs. 1 i.V.m. Art. 312 OR. Auch wenn dem in manchen Handelsgesetzen so ist, muss an dieser Stelle doch ganz

deutlich darauf hingewiesen werden, dass die Folgen fehlender Schriftlichkeit zu sehr ernsten Problemen bei Darlehensgeber und auch

beim Darlehensnehmer führen können!

Rechtliche Fragen

1.

Haftungsfragen - falsch ausgestellte oder verbuchte Darlehen können zu einem ernsten Problem werden!

2.

Steuerfragen - Transfer Pricing: betrifft interne Darlehen; je nach Richtung (siehe oben) können zu tiefe oder zu hohe Zinsen als

verdeckte Gewinnausschüttung betrachtet werden.

3.

Dokumentation: wurde ein schriftlicher Vertrag aufgesetzt und richtig fortgeführt?

Darlehensmerkmale im Detail

Jedes auf kaufmännischen Grundprinzipien basierendes Darlehen sollte diese Punkte berücksichtigen:

1.

Darlehensgeber

2.

Darlehensnehmer

3.

Datum der Vereinbarung

4.

Währung

5.

Betrag

6.

Start- und Enddatum

7.

Referenz

8.

Art des Darlehens (Intern oder Extern)

9.

Zinsusanz (Act/360, 30/360, Act/365, Act/Act)

10.

Zinsquelle (LIBOR, EURIBOR etc.)

11.

Zinsmodalität (p.a., s.a.)

12.

Zahlung (fix, monatlich, halbjährlich etc.)

13.

Fix- oder Floating Zinsen

14.

Konto des Darlehensgebers

15.

Konto des Darlehnsnehmers

16.

Freitext

17.

Vereinbarte Zinstermine

18.

Bevollmächtigte der beiden Parteien, evtl. Unterschrift

Stolpersteine in der Zinsberechnung

Vor allem Unternehmen, welche keine spezialisierte Finanzsoftware haben (wie z.B. unser Produkt STS) und die Zinsen z.B. in Excel berechnen,

machen manchmal Fehler in der Zinsberechnung. Folgend die häufigsten Problemstellungen:

Zinsusanz

Je nachdem, welche Währung und Laufzeit vereinbart wurde, kommen nach internationalen Standards verschiedene

Zinsberechnungsmethoden zum tragen.

Beispiel: Festgeld, EUR für 1/2 Jahr, 31.12.15 - 30.06.16 (2016 ist ein Schaltjahr)

1.

Act/360

(1’000’000 x 1.0% x 182) / 360 x 100 = 5’055.56

2.

30/360

(1’000’000 x 1.0% x 180) / 360 x 100 = 5’000.00

3.

Act/365

(1’000’000 x 1.0% x 182) / 365 x 100 = 4’986.30

4.

Act/Act

(1’000’000 x 1.0% x 182) / 366 x 100 = 4’972.68

Richtig in diesem Beispiel ist für ein Festgeld EUR 1/2 Jahr die Zinsusanz Act/360. Werden andere angewendet, z.B. aus Unkenntnis,

kommt es zu falschen Werten.

Zeitraum

Oft schon selber beobachtet in Finanzabteilungen (v.a. mittelständische Konzerne), kommt es vor, dass die Tage grundsätzlich falsch

berechnet werden.

Beispiel: Darlehen soll vom 1. Januar 2016 - 31. März 2016 laufen und wird anschliessend bis zum 30. Juni 2016 verlängert.

1. 01.01.16 - 31.03.16 und 01.04.16 - 30.06.16 = 90 Tage + 90 Tage = 180 Tage

-> gleich doppelt falsch:

a) Zinslauf beginnt immer erst am Datum, an dem das Geld dem Darlehensnehmer zum Gebrauch zur Verfügung stand. Am 01.01.

eines Jahres werden keine Beträge gutgeschrieben, frühestens am 02.01.! Da der 02.01.16 aber ein Samstag ist, kann der Betrag

frühestens am 04.01.16 zur Verfügung gestellt sein!

b) Zwischen dem 31.03.16 und dem 01.04.16 wurde kein Zins berechnet!

2. 04.01.16 - 31.03.16 und 31.03.16 - 30.06.16 = 87 Tage + 91 Tage = 178 Tage

Richtig.

Zinsfixing

Die am häufigsten verwendeten Zinsquellen sind die offiziellen Fixings von z.B. LIBOR oder EURIBOR. Diese den Bereich bis zu einem Jahr

abdeckenden Zinssätze sind in verschiedene Zeitintervalle unterteilt.

LIBOR: Overnight, 1 Woche, 2 Wochen und dann 1, 2, 3 .. 12 Monate

EURIBOR: 1 Woche, 2 Wochen, 3 Wochen und dann 1, 2, 3 .. 12 Monate

Wichtig beim Fixing ist zu unterscheiden zwischen FIXING-DATE und VALUE-DATE. Das Fixing-Date ist immer 2 Werktage (der Währung,

nicht des Landes) vor dem Tag, an dem der Zahlungsstrom erfolgt. Beispiele:

1.

01.01.16 -> Valuta Datum Montag, 04.01.16 -> Zinsfixing = Mittwoch, 30.12.2015

2.

15.03.16 -> Valuta Datum Dienstag, 15.03.16 -> Zinsfixing = Freitag, 11.03.16

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

in der Praxis zeigen sich oft gravierende Verständnisfragen, welche aus Mangel an detaillierter Sachkenntnis, sei dies auf technischer

und/oder rechtlicher Ebene, zu grösseren Problemen führen können.

Grundsätzliches

Technisch

Dieser kleine Mindmap zeigt auf, dass ein Darlehen sehr viele Facetten hat. Je nachdem, was das Ziel des Darlehens ist, sollten zahlreiche

Details aus mehreren Gründen beachtet werden:

Technische Fragen

1.

Zinsreferenz, z.B. aus der Zeitung oder nicht anerkannten Quellen aus Google, anstatt einer marktüblichen Quelle - LIBOR, EURIBOR

etc.

2.

Zinsberechnung, z.B. aufgrund der Währung und der Laufzeit ist auf die Zinsusanz zu achten.

3.

Grundsätzliche Berechnungungen z.B. ein Darlehen, das vom 30.06.xx zum 31.12.xx läuft mit Verlängerung zum 30.06.yy, wird in

Excel fortführend vom 01.01.yy zum 30.06.yy berechnet. Hier fehlt ein Tag - nämlich vom 31.12.xx zum 01.01.yy!

Rechtliches

Die folgenden Erläuterungen beziehen sich weitestgehend auf Handelsrechte von 1.-Welt Ländern, z.B.

Mitteleuropa, Nordamerika. Je nach Land kann es jedoch zu mehr- oder weniger weitgehenden

Abweichungen kommen.

Die wesentlichen Merkmale eines (Geld)Darlehens sind die Verpflichtungen des Darlehensgebers,

dem Darlehensnehmer einen bestimmten Betrag für eine bestimmte Laufzeit durch Eigentumsübetrag

zur Verfügung zu stellen (Aushändigungspflicht) und der Darlehensnehmer die Verpflichtung, den

Betrag anschliessend zurück zu bezahlen (Rückerstattungspflicht). Als nicht unwesentliches rechtliches

Zusatzmerkmal ist die Verpflichtung des Darlehensgebers anzusehen, den Kapitalwert des Darlehens beim Darlehensnehmer während der

Laufzeit zu belassen (sog. Belassungspflicht).

Der Zins jedoch ist für ein Darlehen nicht notwendiger Weise zu definieren, so erstaunlich dies im ersten Augenblick auch klingen mag. Es

handelt sich dabei eben nicht um das Darlehen, sondern um eine separate Leistung, nämlich die Entschädigung für den Darlehensgeber für

die Gebrauchsmöglichkeit des Kapitals (=Darlehen) während eines bestimmten Zeitraums. So sind im gewöhnlichen Verkehr Zinsen nur

dann geschuldet, sofern sie vereinbart sind. Grundsätzlich. Aber: in den meisten Gesetzesbüchern gibt es eine Zusatzklausel die besagt,

dass im kaufmännischen Verkehr Zinsen auch ohne Abrede geschuldet sind.

Zinsen haben zusätzlich eine wesentliche rechtliche Eigenschaft: Fehlt eine Zinsvereinbarung, könnte davon ausgegangen werden, dass es

sich gar nicht um ein Darlehen im herkömmlichen Sinn handelt und damit die Rückzahlungspflicht entfällt! Dies hat insbesondere

Auswirkung auf Fragen in besonders heiklen Momenten, z.B. Konkurs eines Konzerns, wo es Up-oder Cross-Stream Darlehen unter

verschiedenen juristischen Personen gibt und natürlich auch bei ganz normalen steuerlichen Betrachtungen. Thema “verdeckte

Gewinnausschüttung” und damit “Transfer-Pricing”!

Last but not least bleibt zu erwähnen, dass in vielen Ländern keine explizite Pflicht für einen schriftlichen Darlehensvertrag besteht, z.B. in

der Schweiz Art. 11 Abs. 1 i.V.m. Art. 312 OR. Auch wenn dem in manchen Handelsgesetzen so ist, muss an dieser Stelle doch ganz

deutlich darauf hingewiesen werden, dass die Folgen fehlender Schriftlichkeit zu sehr ernsten Problemen bei Darlehensgeber und auch

beim Darlehensnehmer führen können!

Rechtliche Fragen

1.

Haftungsfragen - falsch ausgestellte oder verbuchte Darlehen können zu einem ernsten Problem werden!

2.

Steuerfragen - Transfer Pricing: betrifft interne Darlehen; je nach Richtung (siehe oben) können zu tiefe oder zu hohe Zinsen als

verdeckte Gewinnausschüttung betrachtet werden.

3.

Dokumentation: wurde ein schriftlicher Vertrag aufgesetzt und richtig fortgeführt?

Darlehensmerkmale im Detail

Jedes auf kaufmännischen Grundprinzipien basierendes Darlehen sollte diese Punkte berücksichtigen:

1.

Darlehensgeber

2.

Darlehensnehmer

3.

Datum der Vereinbarung

4.

Währung

5.

Betrag

6.

Start- und Enddatum

7.

Referenz

8.

Art des Darlehens (Intern oder Extern)

9.

Zinsusanz (Act/360, 30/360, Act/365, Act/Act)

10.

Zinsquelle (LIBOR, EURIBOR etc.)

11.

Zinsmodalität (p.a., s.a.)

12.

Zahlung (fix, monatlich, halbjährlich etc.)

13.

Fix- oder Floating Zinsen

14.

Konto des Darlehensgebers

15.

Konto des Darlehnsnehmers

16.

Freitext

17.

Vereinbarte Zinstermine

18.

Bevollmächtigte der beiden Parteien, evtl. Unterschrift

Stolpersteine in der Zinsberechnung

Vor allem Unternehmen, welche keine spezialisierte Finanzsoftware haben (wie z.B. unser Produkt STS) und die Zinsen z.B. in Excel berechnen,

machen manchmal Fehler in der Zinsberechnung. Folgend die häufigsten Problemstellungen:

Zinsusanz

Je nachdem, welche Währung und Laufzeit vereinbart wurde, kommen nach internationalen Standards verschiedene

Zinsberechnungsmethoden zum tragen.

Beispiel: Festgeld, EUR für 1/2 Jahr, 31.12.15 - 30.06.16 (2016 ist ein Schaltjahr)

1.

Act/360

(1’000’000 x 1.0% x 182) / 360 x 100 = 5’055.56

2.

30/360

(1’000’000 x 1.0% x 180) / 360 x 100 = 5’000.00

3.

Act/365

(1’000’000 x 1.0% x 182) / 365 x 100 = 4’986.30

4.

Act/Act

(1’000’000 x 1.0% x 182) / 366 x 100 = 4’972.68

Richtig in diesem Beispiel ist für ein Festgeld EUR 1/2 Jahr die Zinsusanz Act/360. Werden andere angewendet, z.B. aus Unkenntnis,

kommt es zu falschen Werten.

Zeitraum

Oft schon selber beobachtet in Finanzabteilungen (v.a. mittelständische Konzerne), kommt es vor, dass die Tage grundsätzlich falsch

berechnet werden.

Beispiel: Darlehen soll vom 1. Januar 2016 - 31. März 2016 laufen und wird anschliessend bis zum 30. Juni 2016 verlängert.

1. 01.01.16 - 31.03.16 und 01.04.16 - 30.06.16 = 90 Tage + 90 Tage = 180 Tage

-> gleich doppelt falsch:

a) Zinslauf beginnt immer erst am Datum, an dem das Geld dem Darlehensnehmer zum Gebrauch zur Verfügung stand. Am 01.01.

eines Jahres werden keine Beträge gutgeschrieben, frühestens am 02.01.! Da der 02.01.16 aber ein Samstag ist, kann der Betrag

frühestens am 04.01.16 zur Verfügung gestellt sein!

b) Zwischen dem 31.03.16 und dem 01.04.16 wurde kein Zins berechnet!

2. 04.01.16 - 31.03.16 und 31.03.16 - 30.06.16 = 87 Tage + 91 Tage = 178 Tage

Richtig.

Zinsfixing

Die am häufigsten verwendeten Zinsquellen sind die offiziellen Fixings von z.B. LIBOR oder EURIBOR. Diese den Bereich bis zu einem Jahr

abdeckenden Zinssätze sind in verschiedene Zeitintervalle unterteilt.

LIBOR: Overnight, 1 Woche, 2 Wochen und dann 1, 2, 3 .. 12 Monate

EURIBOR: 1 Woche, 2 Wochen, 3 Wochen und dann 1, 2, 3 .. 12 Monate

Wichtig beim Fixing ist zu unterscheiden zwischen FIXING-DATE und VALUE-DATE. Das Fixing-Date ist immer 2 Werktage (der Währung,

nicht des Landes) vor dem Tag, an dem der Zahlungsstrom erfolgt. Beispiele:

1.

01.01.16 -> Valuta Datum Montag, 04.01.16 -> Zinsfixing = Mittwoch, 30.12.2015

2.

15.03.16 -> Valuta Datum Dienstag, 15.03.16 -> Zinsfixing = Freitag, 11.03.16

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

in der Praxis zeigen sich oft gravierende Verständnisfragen, welche aus Mangel an detaillierter Sachkenntnis, sei dies auf technischer

und/oder rechtlicher Ebene, zu grösseren Problemen führen können.

Grundsätzliches

Technisch

Dieser kleine Mindmap zeigt auf, dass ein Darlehen sehr viele Facetten hat. Je nachdem, was das Ziel des Darlehens ist, sollten zahlreiche

Details aus mehreren Gründen beachtet werden:

Technische Fragen

1.

Zinsreferenz, z.B. aus der Zeitung oder nicht anerkannten Quellen aus Google, anstatt einer marktüblichen Quelle - LIBOR, EURIBOR

etc.

2.

Zinsberechnung, z.B. aufgrund der Währung und der Laufzeit ist auf die Zinsusanz zu achten.

3.

Grundsätzliche Berechnungungen z.B. ein Darlehen, das vom 30.06.xx zum 31.12.xx läuft mit Verlängerung zum 30.06.yy, wird in

Excel fortführend vom 01.01.yy zum 30.06.yy berechnet. Hier fehlt ein Tag - nämlich vom 31.12.xx zum 01.01.yy!

Rechtliches

Die folgenden Erläuterungen beziehen sich weitestgehend auf Handelsrechte von 1.-Welt Ländern, z.B.

Mitteleuropa, Nordamerika. Je nach Land kann es jedoch zu mehr- oder weniger weitgehenden

Abweichungen kommen.

Die wesentlichen Merkmale eines (Geld)Darlehens sind die Verpflichtungen des Darlehensgebers,

dem Darlehensnehmer einen bestimmten Betrag für eine bestimmte Laufzeit durch Eigentumsübetrag

zur Verfügung zu stellen (Aushändigungspflicht) und der Darlehensnehmer die Verpflichtung, den

Betrag anschliessend zurück zu bezahlen (Rückerstattungspflicht). Als nicht unwesentliches rechtliches

Zusatzmerkmal ist die Verpflichtung des Darlehensgebers anzusehen, den Kapitalwert des Darlehens beim Darlehensnehmer während der

Laufzeit zu belassen (sog. Belassungspflicht).

Der Zins jedoch ist für ein Darlehen nicht notwendiger Weise zu definieren, so erstaunlich dies im ersten Augenblick auch klingen mag. Es

handelt sich dabei eben nicht um das Darlehen, sondern um eine separate Leistung, nämlich die Entschädigung für den Darlehensgeber für

die Gebrauchsmöglichkeit des Kapitals (=Darlehen) während eines bestimmten Zeitraums. So sind im gewöhnlichen Verkehr Zinsen nur

dann geschuldet, sofern sie vereinbart sind. Grundsätzlich. Aber: in den meisten Gesetzesbüchern gibt es eine Zusatzklausel die besagt,

dass im kaufmännischen Verkehr Zinsen auch ohne Abrede geschuldet sind.

Zinsen haben zusätzlich eine wesentliche rechtliche Eigenschaft: Fehlt eine Zinsvereinbarung, könnte davon ausgegangen werden, dass es

sich gar nicht um ein Darlehen im herkömmlichen Sinn handelt und damit die Rückzahlungspflicht entfällt! Dies hat insbesondere

Auswirkung auf Fragen in besonders heiklen Momenten, z.B. Konkurs eines Konzerns, wo es Up-oder Cross-Stream Darlehen unter

verschiedenen juristischen Personen gibt und natürlich auch bei ganz normalen steuerlichen Betrachtungen. Thema “verdeckte

Gewinnausschüttung” und damit “Transfer-Pricing”!

Last but not least bleibt zu erwähnen, dass in vielen Ländern keine explizite Pflicht für einen schriftlichen Darlehensvertrag besteht, z.B. in

der Schweiz Art. 11 Abs. 1 i.V.m. Art. 312 OR. Auch wenn dem in manchen Handelsgesetzen so ist, muss an dieser Stelle doch ganz

deutlich darauf hingewiesen werden, dass die Folgen fehlender Schriftlichkeit zu sehr ernsten Problemen bei Darlehensgeber und auch

beim Darlehensnehmer führen können!

Rechtliche Fragen

1.

Haftungsfragen - falsch ausgestellte oder verbuchte Darlehen können zu einem ernsten Problem werden!

2.

Steuerfragen - Transfer Pricing: betrifft interne Darlehen; je nach Richtung (siehe oben) können zu tiefe oder zu hohe Zinsen als

verdeckte Gewinnausschüttung betrachtet werden.

3.

Dokumentation: wurde ein schriftlicher Vertrag aufgesetzt und richtig fortgeführt?

Darlehensmerkmale im Detail

Jedes auf kaufmännischen Grundprinzipien basierendes Darlehen sollte diese Punkte berücksichtigen:

1.

Darlehensgeber

2.

Darlehensnehmer

3.

Datum der Vereinbarung

4.

Währung

5.

Betrag

6.

Start- und Enddatum

7.

Referenz

8.

Art des Darlehens (Intern oder Extern)

9.

Zinsusanz (Act/360, 30/360, Act/365, Act/Act)

10.

Zinsquelle (LIBOR, EURIBOR etc.)

11.

Zinsmodalität (p.a., s.a.)

12.

Zahlung (fix, monatlich, halbjährlich etc.)

13.

Fix- oder Floating Zinsen

14.

Konto des Darlehensgebers

15.

Konto des Darlehnsnehmers

16.

Freitext

17.

Vereinbarte Zinstermine

18.

Bevollmächtigte der beiden Parteien, evtl. Unterschrift

Stolpersteine in der Zinsberechnung

Vor allem Unternehmen, welche keine spezialisierte Finanzsoftware haben (wie z.B. unser Produkt STS) und die Zinsen z.B. in Excel berechnen,

machen manchmal Fehler in der Zinsberechnung. Folgend die häufigsten Problemstellungen:

Zinsusanz

Je nachdem, welche Währung und Laufzeit vereinbart wurde, kommen nach internationalen Standards verschiedene

Zinsberechnungsmethoden zum tragen.

Beispiel: Festgeld, EUR für 1/2 Jahr, 31.12.15 - 30.06.16 (2016 ist ein Schaltjahr)

1.

Act/360

(1’000’000 x 1.0% x 182) / 360 x 100 = 5’055.56

2.

30/360

(1’000’000 x 1.0% x 180) / 360 x 100 = 5’000.00

3.

Act/365

(1’000’000 x 1.0% x 182) / 365 x 100 = 4’986.30

4.

Act/Act

(1’000’000 x 1.0% x 182) / 366 x 100 = 4’972.68

Richtig in diesem Beispiel ist für ein Festgeld EUR 1/2 Jahr die Zinsusanz Act/360. Werden andere angewendet, z.B. aus Unkenntnis,

kommt es zu falschen Werten.

Zeitraum

Oft schon selber beobachtet in Finanzabteilungen (v.a. mittelständische Konzerne), kommt es vor, dass die Tage grundsätzlich falsch

berechnet werden.

Beispiel: Darlehen soll vom 1. Januar 2016 - 31. März 2016 laufen und wird anschliessend bis zum 30. Juni 2016 verlängert.

1. 01.01.16 - 31.03.16 und 01.04.16 - 30.06.16 = 90 Tage + 90 Tage = 180 Tage

-> gleich doppelt falsch:

a) Zinslauf beginnt immer erst am Datum, an dem das Geld dem Darlehensnehmer zum Gebrauch zur Verfügung stand. Am 01.01.

eines Jahres werden keine Beträge gutgeschrieben, frühestens am 02.01.! Da der 02.01.16 aber ein Samstag ist, kann der Betrag

frühestens am 04.01.16 zur Verfügung gestellt sein!

b) Zwischen dem 31.03.16 und dem 01.04.16 wurde kein Zins berechnet!

2. 04.01.16 - 31.03.16 und 31.03.16 - 30.06.16 = 87 Tage + 91 Tage = 178 Tage

Richtig.

Zinsfixing

Die am häufigsten verwendeten Zinsquellen sind die offiziellen Fixings von z.B. LIBOR oder EURIBOR. Diese den Bereich bis zu einem Jahr

abdeckenden Zinssätze sind in verschiedene Zeitintervalle unterteilt.

LIBOR: Overnight, 1 Woche, 2 Wochen und dann 1, 2, 3 .. 12 Monate

EURIBOR: 1 Woche, 2 Wochen, 3 Wochen und dann 1, 2, 3 .. 12 Monate

Wichtig beim Fixing ist zu unterscheiden zwischen FIXING-DATE und VALUE-DATE. Das Fixing-Date ist immer 2 Werktage (der Währung,

nicht des Landes) vor dem Tag, an dem der Zahlungsstrom erfolgt. Beispiele:

1.

01.01.16 -> Valuta Datum Montag, 04.01.16 -> Zinsfixing = Mittwoch, 30.12.2015

2.

15.03.16 -> Valuta Datum Dienstag, 15.03.16 -> Zinsfixing = Freitag, 11.03.16

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne, was für Ihr Unternehmen möglich ist!

Darlehen

Darlehen - das kennt und versteht doch jeder? Nicht unbedingt.

In der Praxis zeigen sich immer wieder bedeutende

Verständnisfragen.

Darlehen werden allgemein als etwas eher belangloses, völlig

verständliches und vor allem sehr einfaches Finanzgeschäft

verstanden. Doch in der Praxis zeigen sich oft gravierende

Verständnisfragen, welche aus Mangel an detaillierter Sachkenntnis,

sei dies auf technischer und/oder rechtlicher Ebene, zu grösseren

Problemen führen können.

Grundsätzliches

Technisch

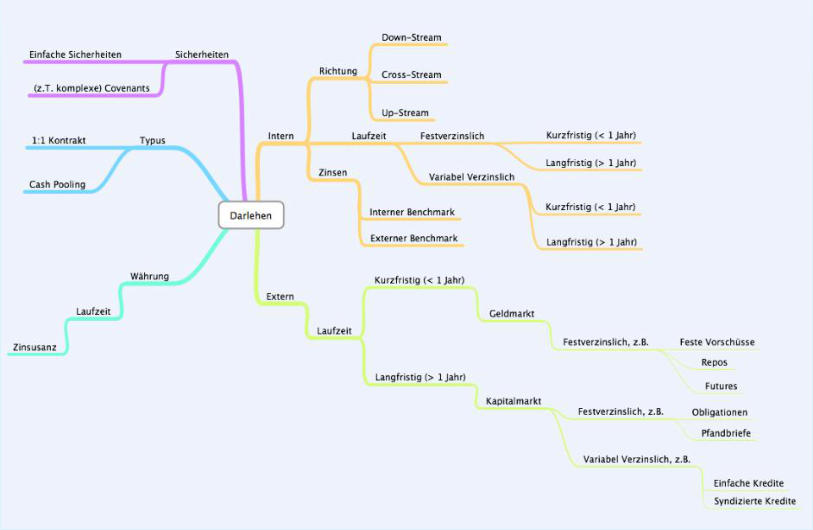

(Beachten Sie bitte auch den Mind-Map Chart, der auf Desktop-

Bildschirmen erscheint, da diese Ansicht für Smartphones und Tablets

optmiert ist.)

Darlehen werden in erster Linie unterschieden nach

1.

Intern / Extern

2.

Typus

3.

Währung

4.

Sicherheiten

•

In zweiter Linie nach der Richtung -> Down-/Cross-/Upstream

•

Der Laufzeit -> Kurfristig < 1 Jahr und Langristig > 1 Jahr

•

Fest- oder Variabel verzinslich

•

Zinsbenchmark -> intern oder extern

•

Zinsumfeld -> Geldmarkt oder Kapitalmarkt

•

Instrumente -> von festen Vorschüssen über Repos,

Obligationen bis hin zu syndizierten Krediten

•

Zinsusanz

•

Art des Darlehens -> 1:1 oder Cash Pooling

•

Art der Sicherheiten -> einfach oder komplexe Covenants

Diese Auflistung zeigt auf, dass ein Darlehen sehr viele Facetten hat.

Je nachdem, was das Ziel des Darlehens ist, sollten zahlreiche

Details aus mehreren Gründen beachtet werden:

Technische Fragen

1.

Zinsreferenz, z.B. aus der Zeitung oder nicht anerkannten

Quellen aus Google, anstatt einer marktüblichen Quelle -

LIBOR, EURIBOR etc.

2.

Zinsberechnung, z.B. aufgrund der Währung und der Laufzeit

ist auf die Zinsusanz zu achten.

3.

Grundsätzliche Berechnungungen z.B. ein Darlehen, das vom

30.06.xx zum 31.12.xx läuft mit Verlängerung zum 30.06.yy,

wird in Excel fortführend vom 01.01.yy zum 30.06.yy berechnet.

Hier fehlt ein Tag - nämlich vom 31.12.xx zum 01.01.yy!

Rechtliches

Die folgenden Erläuterungen

beziehen sich weitestgehend auf

Handelsrechte von 1.-Welt

Ländern, z.B. Mitteleuropa,

Nordamerika. Je nach Land kann

es jedoch zu mehr- oder weniger

weitgehenden Abweichungen

kommen.

Die wesentlichen Merkmale eines (Geld)Darlehens sind die

Verpflichtungen des Darlehensgebers, dem Darlehensnehmer einen

bestimmten Betrag für eine bestimmte Laufzeit durch

Eigentumsübetrag zur Verfügung zu stellen (Aushändigungspflicht)

und der Darlehensnehmer die Verpflichtung, den Betrag

anschliessend zurück zu bezahlen (Rückerstattungspflicht). Als nicht

unwesentliches rechtliches Zusatzmerkmal ist die Verpflichtung des

Darlehensgebers anzusehen, den Kapitalwert des Darlehens beim

Darlehensnehmer während der Laufzeit zu belassen (sog.

Belassungspflicht).

Der Zins jedoch ist für ein Darlehen nicht notwendiger Weise zu

definieren, so erstaunlich dies im ersten Augenblick auch klingen

mag. Es handelt sich dabei eben nicht um das Darlehen, sondern um

eine separate Leistung, nämlich die Entschädigung für den

Darlehensgeber für die Gebrauchsmöglichkeit des Kapitals

(=Darlehen) während eines bestimmten Zeitraums. So sind im

gewöhnlichen Verkehr Zinsen nur dann geschuldet, sofern sie

vereinbart sind. Grundsätzlich. Aber: in den meisten Gesetzesbüchern

gibt es eine Zusatzklausel die besagt, dass im kaufmännischen

Verkehr Zinsen auch ohne Abrede geschuldet sind.

Zinsen haben zusätzlich eine wesentliche rechtliche Eigenschaft:

Fehlt eine Zinsvereinbarung, könnte davon ausgegangen werden,

dass es sich gar nicht um ein Darlehen im herkömmlichen Sinn

handelt und damit die Rückzahlungspflicht entfällt! Dies hat

insbesondere Auswirkung auf Fragen in besonders heiklen

Momenten, z.B. Konkurs eines Konzerns, wo es Up-oder Cross-

Stream Darlehen unter verschiedenen juristischen Personen gibt und

natürlich auch bei ganz normalen steuerlichen Betrachtungen. Thema

“verdeckte Gewinnausschüttung” und damit “Transfer-Pricing”!

Last but not least bleibt zu erwähnen, dass in vielen Ländern keine

explizite Pflicht für einen schriftlichen Darlehensvertrag besteht, z.B.

in der Schweiz Art. 11 Abs. 1 i.V.m. Art. 312 OR. Auch wenn dem in

manchen Handelsgesetzen so ist, muss an dieser Stelle doch ganz

deutlich darauf hingewiesen werden, dass die Folgen fehlender

Schriftlichkeit zu sehr ernsten Problemen bei Darlehensgeber und

auch beim Darlehensnehmer führen können!

Rechtliche Fragen

1.

Haftungsfragen - falsch ausgestellte oder verbuchte Darlehen

können zu einem ernsten Problem werden!

2.

Steuerfragen - Transfer Pricing: betrifft interne Darlehen; je

nach Richtung (siehe oben) können zu tiefe oder zu hohe

Zinsen als verdeckte Gewinnausschüttung betrachtet werden.

3.

Dokumentation: wurde ein schriftlicher Vertrag aufgesetzt und

richtig fortgeführt?

Darlehensmerkmale im Detail

Jedes auf kaufmännischen Grundprinzipien basierendes Darlehen

sollte diese Punkte berücksichtigen:

1.

Darlehensgeber

2.

Darlehensnehmer

3.

Datum der Vereinbarung

4.

Währung

5.

Betrag

6.

Start- und Enddatum

7.

Referenz

8.

Art des Darlehens (Intern oder Extern)

9.

Zinsusanz (Act/360, 30/360, Act/365, Act/Act)

10.

Zinsquelle (LIBOR, EURIBOR etc.)

11.

Zinsmodalität (p.a., s.a.)

12.

Zahlung (fix, monatlich, halbjährlich etc.)

13.

Fix- oder Floating Zinsen

14.

Konto des Darlehensgebers

15.

Konto des Darlehnsnehmers

16.

Freitext

17.

Vereinbarte Zinstermine

18.

Bevollmächtigte der beiden Parteien, evtl. Unterschrift

Stolpersteine in der Zinsberechnung

Vor allem Unternehmen, welche keine spezialisierte Finanzsoftware

haben (wie z.B. unser Produkt STS) und die Zinsen z.B. in Excel

berechnen, machen manchmal Fehler in der Zinsberechnung.

Folgend die häufigsten Problemstellungen:

Zinsusanz

Je nachdem, welche Währung und Laufzeit vereinbart wurde,

kommen nach internationalen Standards verschiedene

Zinsberechnungsmethoden zum tragen.

Beispiel: Festgeld, EUR für 1/2 Jahr, 31.12.15 - 30.06.16 (2016 ist ein

Schaltjahr)

1.

Act/360

(1’000’000 x 1.0% x 182) / 360 x 100 = 5’055.56

2.

30/360

(1’000’000 x 1.0% x 180) / 360 x 100 = 5’000.00

3.

Act/365

(1’000’000 x 1.0% x 182) / 365 x 100 = 4’986.30

4.

Act/Act

(1’000’000 x 1.0% x 182) / 366 x 100 = 4’972.68

Richtig in diesem Beispiel ist für ein Festgeld EUR 1/2 Jahr die

Zinsusanz Act/360. Werden andere angewendet, z.B. aus Unkenntnis,

kommt es zu falschen Werten.

Zeitraum

Oft schon selber beobachtet in Finanzabteilungen (v.a.

mittelständische Konzerne), kommt es vor, dass die Tage

grundsätzlich falsch berechnet werden.

Beispiel: Darlehen soll vom 1. Januar 2016 - 31. März 2016 laufen

und wird anschliessend bis zum 30. Juni 2016 verlängert.

1. 01.01.16 - 31.03.16 und 01.04.16 - 30.06.16 = 90 Tage + 90 Tage

= 180 Tage

-> gleich doppelt falsch:

a) Zinslauf beginnt immer erst am Datum, an dem das Geld

dem Darlehensnehmer zum Gebrauch zur Verfügung stand. Am

01.01. eines Jahres werden keine Beträge gutgeschrieben,

frühestens am 02.01.! Da der 02.01.16 aber ein Samstag ist,

kann der Betrag frühestens am 04.01.16 zur Verfügung gestellt

sein!

b) Zwischen dem 31.03.16 und dem 01.04.16 wurde kein Zins

berechnet!

2. 04.01.16 - 31.03.16 und 31.03.16 - 30.06.16 = 87 Tage + 91 Tage =

178 Tage

Richtig.

Zinsfixing

Die am häufigsten verwendeten Zinsquellen sind die offiziellen Fixings

von z.B. LIBOR oder EURIBOR. Diese den Bereich bis zu einem Jahr

abdeckenden Zinssätze sind in verschiedene Zeitintervalle unterteilt.

LIBOR: Overnight, 1 Woche, 2 Wochen und dann 1, 2, 3 .. 12 Monate

EURIBOR: 1 Woche, 2 Wochen, 3 Wochen und dann 1, 2, 3 .. 12

Monate

Wichtig beim Fixing ist zu unterscheiden zwischen FIXING-DATE und

VALUE-DATE. Das Fixing-Date ist immer 2 Werktage (der Währung,

nicht des Landes) vor dem Tag, an dem der Zahlungsstrom erfolgt.

Beispiele:

1.

01.01.16 -> Valuta Datum Montag, 04.01.16 -> Zinsfixing =

Mittwoch, 30.12.2015

2.

15.03.16 -> Valuta Datum Dienstag, 15.03.16 -> Zinsfixing =

Freitag, 11.03.16

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!

verständliches und vor allem sehr einfaches Finanzgeschäft

verstanden. Doch in der Praxis zeigen sich oft gravierende

Verständnisfragen, welche aus Mangel an detaillierter Sachkenntnis,

sei dies auf technischer und/oder rechtlicher Ebene, zu grösseren

Problemen führen können.

Grundsätzliches

Technisch

(Beachten Sie bitte auch den Mind-Map Chart, der auf Desktop-

Bildschirmen erscheint, da diese Ansicht für Smartphones und Tablets

optmiert ist.)

Darlehen werden in erster Linie unterschieden nach

1.

Intern / Extern

2.

Typus

3.

Währung

4.

Sicherheiten

•

In zweiter Linie nach der Richtung -> Down-/Cross-/Upstream

•

Der Laufzeit -> Kurfristig < 1 Jahr und Langristig > 1 Jahr

•

Fest- oder Variabel verzinslich

•

Zinsbenchmark -> intern oder extern

•

Zinsumfeld -> Geldmarkt oder Kapitalmarkt

•

Instrumente -> von festen Vorschüssen über Repos,

Obligationen bis hin zu syndizierten Krediten

•

Zinsusanz

•

Art des Darlehens -> 1:1 oder Cash Pooling

•

Art der Sicherheiten -> einfach oder komplexe Covenants

Diese Auflistung zeigt auf, dass ein Darlehen sehr viele Facetten hat.

Je nachdem, was das Ziel des Darlehens ist, sollten zahlreiche

Details aus mehreren Gründen beachtet werden:

Technische Fragen

1.

Zinsreferenz, z.B. aus der Zeitung oder nicht anerkannten

Quellen aus Google, anstatt einer marktüblichen Quelle -

LIBOR, EURIBOR etc.

2.

Zinsberechnung, z.B. aufgrund der Währung und der Laufzeit

ist auf die Zinsusanz zu achten.

3.

Grundsätzliche Berechnungungen z.B. ein Darlehen, das vom

30.06.xx zum 31.12.xx läuft mit Verlängerung zum 30.06.yy,

wird in Excel fortführend vom 01.01.yy zum 30.06.yy berechnet.

Hier fehlt ein Tag - nämlich vom 31.12.xx zum 01.01.yy!

Rechtliches

Die folgenden Erläuterungen

beziehen sich weitestgehend auf

Handelsrechte von 1.-Welt

Ländern, z.B. Mitteleuropa,

Nordamerika. Je nach Land kann

es jedoch zu mehr- oder weniger

weitgehenden Abweichungen

kommen.

Die wesentlichen Merkmale eines (Geld)Darlehens sind die

Verpflichtungen des Darlehensgebers, dem Darlehensnehmer einen

bestimmten Betrag für eine bestimmte Laufzeit durch

Eigentumsübetrag zur Verfügung zu stellen (Aushändigungspflicht)

und der Darlehensnehmer die Verpflichtung, den Betrag

anschliessend zurück zu bezahlen (Rückerstattungspflicht). Als nicht

unwesentliches rechtliches Zusatzmerkmal ist die Verpflichtung des

Darlehensgebers anzusehen, den Kapitalwert des Darlehens beim

Darlehensnehmer während der Laufzeit zu belassen (sog.

Belassungspflicht).

Der Zins jedoch ist für ein Darlehen nicht notwendiger Weise zu

definieren, so erstaunlich dies im ersten Augenblick auch klingen

mag. Es handelt sich dabei eben nicht um das Darlehen, sondern um

eine separate Leistung, nämlich die Entschädigung für den

Darlehensgeber für die Gebrauchsmöglichkeit des Kapitals

(=Darlehen) während eines bestimmten Zeitraums. So sind im

gewöhnlichen Verkehr Zinsen nur dann geschuldet, sofern sie

vereinbart sind. Grundsätzlich. Aber: in den meisten Gesetzesbüchern

gibt es eine Zusatzklausel die besagt, dass im kaufmännischen

Verkehr Zinsen auch ohne Abrede geschuldet sind.

Zinsen haben zusätzlich eine wesentliche rechtliche Eigenschaft:

Fehlt eine Zinsvereinbarung, könnte davon ausgegangen werden,

dass es sich gar nicht um ein Darlehen im herkömmlichen Sinn

handelt und damit die Rückzahlungspflicht entfällt! Dies hat

insbesondere Auswirkung auf Fragen in besonders heiklen

Momenten, z.B. Konkurs eines Konzerns, wo es Up-oder Cross-

Stream Darlehen unter verschiedenen juristischen Personen gibt und

natürlich auch bei ganz normalen steuerlichen Betrachtungen. Thema

“verdeckte Gewinnausschüttung” und damit “Transfer-Pricing”!

Last but not least bleibt zu erwähnen, dass in vielen Ländern keine

explizite Pflicht für einen schriftlichen Darlehensvertrag besteht, z.B.

in der Schweiz Art. 11 Abs. 1 i.V.m. Art. 312 OR. Auch wenn dem in

manchen Handelsgesetzen so ist, muss an dieser Stelle doch ganz

deutlich darauf hingewiesen werden, dass die Folgen fehlender

Schriftlichkeit zu sehr ernsten Problemen bei Darlehensgeber und

auch beim Darlehensnehmer führen können!

Rechtliche Fragen

1.

Haftungsfragen - falsch ausgestellte oder verbuchte Darlehen

können zu einem ernsten Problem werden!

2.

Steuerfragen - Transfer Pricing: betrifft interne Darlehen; je

nach Richtung (siehe oben) können zu tiefe oder zu hohe

Zinsen als verdeckte Gewinnausschüttung betrachtet werden.

3.

Dokumentation: wurde ein schriftlicher Vertrag aufgesetzt und

richtig fortgeführt?

Darlehensmerkmale im Detail

Jedes auf kaufmännischen Grundprinzipien basierendes Darlehen

sollte diese Punkte berücksichtigen:

1.

Darlehensgeber

2.

Darlehensnehmer

3.

Datum der Vereinbarung

4.

Währung

5.

Betrag

6.

Start- und Enddatum

7.

Referenz

8.

Art des Darlehens (Intern oder Extern)

9.

Zinsusanz (Act/360, 30/360, Act/365, Act/Act)

10.

Zinsquelle (LIBOR, EURIBOR etc.)

11.

Zinsmodalität (p.a., s.a.)

12.

Zahlung (fix, monatlich, halbjährlich etc.)

13.

Fix- oder Floating Zinsen

14.

Konto des Darlehensgebers

15.

Konto des Darlehnsnehmers

16.

Freitext

17.

Vereinbarte Zinstermine

18.

Bevollmächtigte der beiden Parteien, evtl. Unterschrift

Stolpersteine in der Zinsberechnung

Vor allem Unternehmen, welche keine spezialisierte Finanzsoftware

haben (wie z.B. unser Produkt STS) und die Zinsen z.B. in Excel

berechnen, machen manchmal Fehler in der Zinsberechnung.

Folgend die häufigsten Problemstellungen:

Zinsusanz

Je nachdem, welche Währung und Laufzeit vereinbart wurde,

kommen nach internationalen Standards verschiedene

Zinsberechnungsmethoden zum tragen.

Beispiel: Festgeld, EUR für 1/2 Jahr, 31.12.15 - 30.06.16 (2016 ist ein

Schaltjahr)

1.

Act/360

(1’000’000 x 1.0% x 182) / 360 x 100 = 5’055.56

2.

30/360

(1’000’000 x 1.0% x 180) / 360 x 100 = 5’000.00

3.

Act/365

(1’000’000 x 1.0% x 182) / 365 x 100 = 4’986.30

4.

Act/Act

(1’000’000 x 1.0% x 182) / 366 x 100 = 4’972.68

Richtig in diesem Beispiel ist für ein Festgeld EUR 1/2 Jahr die

Zinsusanz Act/360. Werden andere angewendet, z.B. aus Unkenntnis,

kommt es zu falschen Werten.

Zeitraum

Oft schon selber beobachtet in Finanzabteilungen (v.a.

mittelständische Konzerne), kommt es vor, dass die Tage

grundsätzlich falsch berechnet werden.

Beispiel: Darlehen soll vom 1. Januar 2016 - 31. März 2016 laufen

und wird anschliessend bis zum 30. Juni 2016 verlängert.

1. 01.01.16 - 31.03.16 und 01.04.16 - 30.06.16 = 90 Tage + 90 Tage

= 180 Tage

-> gleich doppelt falsch:

a) Zinslauf beginnt immer erst am Datum, an dem das Geld

dem Darlehensnehmer zum Gebrauch zur Verfügung stand. Am

01.01. eines Jahres werden keine Beträge gutgeschrieben,

frühestens am 02.01.! Da der 02.01.16 aber ein Samstag ist,

kann der Betrag frühestens am 04.01.16 zur Verfügung gestellt

sein!

b) Zwischen dem 31.03.16 und dem 01.04.16 wurde kein Zins

berechnet!

2. 04.01.16 - 31.03.16 und 31.03.16 - 30.06.16 = 87 Tage + 91 Tage =

178 Tage

Richtig.

Zinsfixing

Die am häufigsten verwendeten Zinsquellen sind die offiziellen Fixings

von z.B. LIBOR oder EURIBOR. Diese den Bereich bis zu einem Jahr

abdeckenden Zinssätze sind in verschiedene Zeitintervalle unterteilt.

LIBOR: Overnight, 1 Woche, 2 Wochen und dann 1, 2, 3 .. 12 Monate

EURIBOR: 1 Woche, 2 Wochen, 3 Wochen und dann 1, 2, 3 .. 12

Monate

Wichtig beim Fixing ist zu unterscheiden zwischen FIXING-DATE und

VALUE-DATE. Das Fixing-Date ist immer 2 Werktage (der Währung,

nicht des Landes) vor dem Tag, an dem der Zahlungsstrom erfolgt.

Beispiele:

1.

01.01.16 -> Valuta Datum Montag, 04.01.16 -> Zinsfixing =

Mittwoch, 30.12.2015

2.

15.03.16 -> Valuta Datum Dienstag, 15.03.16 -> Zinsfixing =

Freitag, 11.03.16

Nehmen Sie mit uns Kontakt auf, wir zeigen Ihnen gerne,

was für Ihr Unternehmen möglich ist!